بررسی کارپوشه مالیاتی ، شناسه یکتا حافظه مالیاتی و انواع صورتحساب الکترونیک

در این مقاله بعد از بررسی الزامات فنی و مقرارت این قانون در رابطه با کارپوشه مالیاتی و صورت حساب های الکترونیکی و انواع اون میخواهیم صحبت کنیم

در ابتدا برای ایجاد کارپوشه نیاز داریم به ثبت نامه در نظام مالیاتی که در ادامه توضیحاتی خواهیم داد.

کدام نوع از صورتحساب را باید صادر یا دریافت کنیم؟

ثبت نام در نظام مالیاتی و سامانه مودیان چگونه است ؟

بدون شک اولین قدم برای استفاده از خدمات این سامانه، عضویت در سامانه مودیان است. پس از آن میتوانید برای ایجاد کارپوشه و آغاز فرآیند ثبت سندهای تجاری خود اقدام کنید.

برای ثبت نام در سامانه مودیان باید به سایت سازمان امور مالیاتی به آدرس https://tax.gov.ir مراجعه کنید.

سپس لازم است اطلاعات شخصی خود از جمله کد ملی، شماره تلفن همراه، تاریخ تولد و سایر موارد لازم را در فرم مربوطه وارد کنید. تعیین کردن یک رمز عبور برای ورود به سامانه در دفعات بعد و ثبت اسناد مالیاتی ضروری است.

به این ترتیب ثبت نام اولیه شما انجام میشود. اما فرآیند کلی ثبت نام در سامانه مودیان هنوز تمام نشده است.

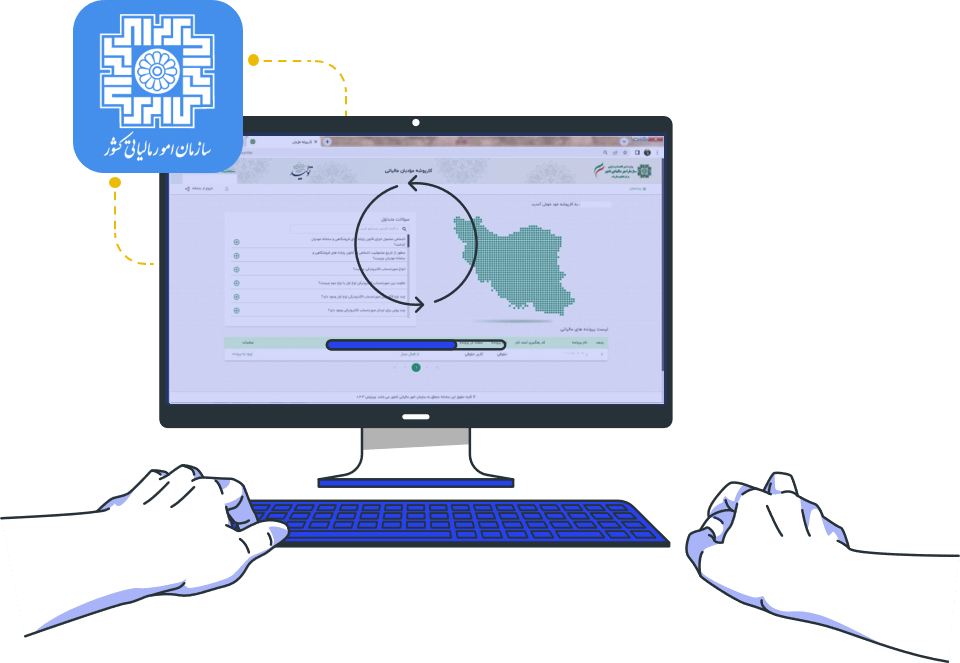

مراحل بعدی ثبت نام کارپوشه مالیاتی معمولاً به طور خودکار و بدون نیاز به دخالت شما انجام شده است. با این حال در مواردی ممکن است این اتفاق نیفتاده باشد؛ برای همین خودتان باید برای تکمیل آن اقدام کنید. برای این کار لازم است به آدرس اینترنتی سازمان امور مالیاتی کشور my.tax.gov.ir مراجعه کرده و در بخش ثبت نام، روی دکمه ثبت نام اشخاص حقوقی کلیک کنید.

پس از این که به صفحه جدید هدایت شدید، باید کد ملی یا کد فراگیر خود را به همراه کد امنیتی نمایش داده شده وارد کنید.

حالا نوبت به انتخاب نوع مودی میرسد. از بین گزینههای موجود یعنی شخصیت حقوقی، تشکل قانونی و یا تبعه خارجی، گزینه درست را انتخاب کرده و روی دکمه ثبت نام کلیک کنید.

در گام بعدی، یک کد رمز به گوشی شما ارسال میشود. پس از دریافت این کد باید آن را قسمت خواسته شده وارد کرده و روی دکمه ثبت کد فعالسازی کلیک کنید.

در این مرحله اطلاعات شما پس از استعلام نمایش داده میشوند. بخشهایی از فرم که خالی مانده را تکمیل کنید و پس از بررسی دقیق مرحله بعدی بروید. در گام بعدی اطلاعات شما استعلام شده و به نمایش در میآید. همه چیز را به دقت بررسی کرده و بخشهای جاافتاده را تکمیل کنید. پس از آن فرم ثبت نام را در سامانه مودیان بطور کامل تایید کنید

کارپوشه مالیاتی چیست؟

کارپوشه مالیاتی را در واقع واسطه افراد با سازمان امور مالیاتی است. با استفاده از این ابزار تمام فاکتورهای فروش و خرید بصورت آنلاین توسط کاربران ثبت می شود. به این ترتیب روند محاسبه مالیات و پس از آن پرداخت مالیات تعیین شده هم سریع و هم دقیق طی خواهد شد.

شناسه یکتا حافظه مالیاتی چیست؟

همه مودیان امور مالیاتی موظف هستند به سامانه مودیان متصل شده و صورتحسابهای الکترونیکی خود را در آن بارگذاری کنند. اما سوال اصلی اینجاست، چطور صورتحساب همه مودیان از یکدیگر تفکیک میشود؟ سازمان امور مالیاتی برای اینکار از یک کد ۶ رقمی استفاده میکند که به آن شناسه یکتا حافظه مالیاتی میگویند. این کد منحصر به فرد بوده و به هر حافظه مالیاتی اختصاص میدهند تا صورتحسابها از یکدیگر تفکیک شوند.

این شناسه شامل اعداد و حروف انگلیسی بوده و در ابتدای همه صورتحسابهای ارسالی به سامانه مودیان باید وجود داشته باشد. در صورتی که از نرم افزارهای حسابداری برای صدور و ارسال صورتحساب استفاده میکنید، باید این کد را در قسمت مربوطه وارد نمایید. دقت داشته باشید که از هر روشی که بخواهید استفاده کنید، دریافت و ثبت شناسه یکتا حافظه مالیاتی لازم و ضروری است.

دریافت این شناسه در ماده ۱ قانون پایانههای فروشگاهی و سامانه مودیان مالیاتی آمده و آن را یکی از وظایف مودیان مالیاتی دانسته است. بر طبق این ماده قانون، شناسه یکتا حافظه مالیاتی یک نوع حافظه الکترونیکی است که برای ثبت و نگهداری اطلاعات صورتحسابها از آن استفاده میشود. این شناسه میتواند به صورت سختافزاری یا نرمافزاری باشد.

نحوه دریافت شناسه یکتا حافظه مالیاتی چگونه است؟

برای دریافت این شناسه باید ۳ مرحله اصلی طی گردد که عبارتند از :

۱ ) دریافت گواهی امضا الکترونیکی از سامانه گواهی میانی عام

۲ ) استخراج کلید عمومی (یا از طریق استخراج از توکن یا استفاده از سرویس تسهیل شرکت نوین پرداز )

۳ ) بارگذاری کلید عمومی در کارپوشه مودیان و دریافت شناسه یکتای 6 رقمی حافظه مالیاتی

در آموزش های قسمت دوم مجموعه آموزش های سامان مودیان شرکت نوین پرداز کلیه فرآیند های مربوط به ثبت نام در سایت گواهی میانی عام و ثبت درخواست گواهی الکترونیک امضا دیجیتال/مهر سازمانی به روش سخت افزاری و نرم افزاری و تفاوت هاش باهم می پردازیم و در ادامه استخراج کلید عمومی از توکن سخت افزار به کمک برنامهOPENSSL صحبت خواهیم کرد.ضمنا در پایان به آموزش عملی دریافت شناسه یکتا حافطه مالیاتی به کمک کلید های 3 گانه دریافتی از سرویس تسهیل امضا دیجیتال نوین پرداز می پردازیم.

صورتحساب الکترونیکی چیست؟

صورتحساب الکترونیکی نوعی صورتحساب است که فعالان اقتصادی موظفند برای فروش کالا و خدمات خود از این صورتحساب استفاده نمایند.

صورتحساب الکترونیکی به صورت سیستمی و توسط سامانه مودیان صادر می گردد و دارای شماره اختصاصی ۲۲ رقمی است که توسط سامانه مودیان صادر و به هر صورتحساب به صورت غیر تکراری تخصیص پیدا می کند.

جالب است بدانید که اقلام و اطلاعات صورت حساب های الکترونیکی بر اساس نوع فعالیت و کسب و کار های مختلف گوناگون است و تابع الگوهای مخصوصی است که در ادامه به آن می پردازیم.

شماره منحصر به فرد مالیاتی: شماره ای است يکتا در سامانه موديان که به ازای هر صورتحساب تولید شده و به صورت منحصر به فرد به آن صورتحساب تخصیص داده میشود. اين شماره دارای بخشهای اطلاعاتی خاص بوده که جزئیات آن در اين سند ذکر شده است.

ساختار کلی شماره منحصر به فرد مالیاتی

ساختار شماره منحصر به فرد مالیاتی از چهار مولفه با طول ثابت تشکیل شده است، طول شماره منحصر به فرد مالیاتی 22 کاراکتر و به صورت ثابت میباشد. در ادامه هر يک از مولفه ها به تفصیل شرح داده شده اند.

مولفه های شماره منحصر به فرد مالیاتی

شناسه یکتای حافظه مالیاتی

با توجه به منحصر به فرد بود شناسه يکتا به ازای هر حافظه مالیاتی، نیاز به تعدادی شناسه به اندازه تعداد حافظه مالیاتی تخمین زده شده در سطح کشور میباشد. باتوجه به برآوردها شناسه ای با طول 6 کاراکتر در نظر گرفته شده است. اين روش قادر به تولید حداقل 300 میلیون شناسه يکتای حافظه مالیاتی میباشد.

تاریخ ثبت صورتحساب در حافظه مالیاتی

اين مولفه در برگیرنده تاريخ ثبت و صدور صورتحساب در حافظه مالیاتی در قالب مهر زمانی یونیکس 1 و با دقت روز میباشد. در اين حالت مولفه مورد نظر دارای طول ثابت 5 رقم از و عددی و در مبنای Hex(16) و تکمیل شونده با صفر از سمت چپ خواهد بود. اين مؤلفه در برگیرنده تعداد روزهای سپری شده از تاریخ 1970/01/01 میلادی تا تاريخ ثبت صورتحساب در حافظه مالیاتی می باشد.

سریال صورتحساب داخلی حافظه مالیاتی

مولفه متغیر تشکیل دهنده شماره منحصر به فرد مالیاتی است که مقدار آن درون هر حافظه مالیاتی منحصر به فرد میباشد. اين مقدار به ازای هر صورتحساب ثبت شده توسط حافظه مالیاتی متفاوت و به صورت متناوب و تصاعدی تولید میشود

رقم کنترلی

به منظور کنترل صحت اصالت 3 مولفه اول شماره منحصر به فرد مالیاتی از 1 رقم کنترلی استفاده میشود که ترکیبی از شناسه يکتای حافظه مالیاتی، تاريخ ثبت صورتحساب و سريال صورتحساب داخلی در حافظه مالیاتی میباشد.

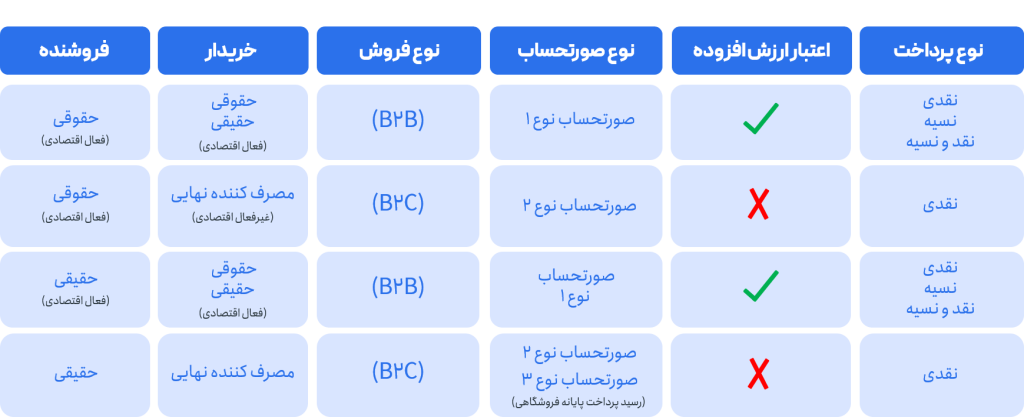

کدام نوع از صورتحساب را باید صادر یا دریافت کنیم؟

شما بر اساس اینکه چه نوع کسبوکاری هستید و طرف خرید یا فروش چه کسی هست باید در مورد دریافت یا صدور صورتحساب توجه داشته باشید. در ادامه بررسی میکنیم که کسبوکارها بر اساس B2B یا B2C بودن چه نوع فاکتوری باید صدور کنند.

خرید و فروش های B2B

اهمیت آشنایی با انواع صورتحساب الکترونیکی از آنجایی است که اگر صورتحساب اشتباه دریافت کنید، اعتبار ارزشافزوده و هزینه شما محاسبه نخواهد شد. در حقیقت وقتی که کالا یا خدماتی را به یک کسبوکار دیگر میفروشید (یعنی اصطلاحاً معامله B2B انجام میدهید) باید صورتحساب نوع اول صادر کنید و اگر به عنوان یک شرکت، کالا یا خدماتی از کسبوکار دیگری دریافت میکنید باید صورتحساب نوع اول دریافت کنید. البته فروشنده میتواند صورتحساب نوع دوم یا نوع سوم صادر کند اما برای خریدار به عنوان اعتبار ارزشافزوده محاسبه نخواهد شد.

خرید و فروش های B2C

زمانی که شما به عنوان یک شرکت، کالا یا خدماتی را به مصرفکننده نهایی میفروشید به این نوع از معامله، خرید و فروش B2C گفته میشود. افرادی که خرید و فروش B2C انجام میدهد را به عنوان فعال اقتصادی در نظر نمیگیرند؛ بنابراین هیچ الزامی برای ارائه صورت حساب نوع اول ندارند. اما این اشخاص موظف به نصب پایانه فروشگاهی و صدور صورتحساب نوع دوم یا سوم هستند.

صورتحسابهای الکترونیکی دارای تقسیم بندی های مختلفی است و از جنبه های مختلفی می توان آن را طبقه بندی کرد که مهم ترین آنها عبارتند از:

الف) از نظر ماهیت و اطلاعات : صورتحساب های الکترونیکی براساس ماهیت به ۳ نوع تقسیم بندی می گردند :

۱. صورتحساب الکترونیکی نوع اول

۲. صورتحساب الکترونیکی نوع دوم

۳. صورتحساب الکترونیکی نوع سوم

هر یک از این صورتحساب ها در موارد مخصوص به خود صادر می گردند و مودیان مالیاتی موظفند بر حسب نوع فعالیت و همچنین نوع مشتریان خود از یک یا چند نوع از این صورتحساب ها استفاده کنند.

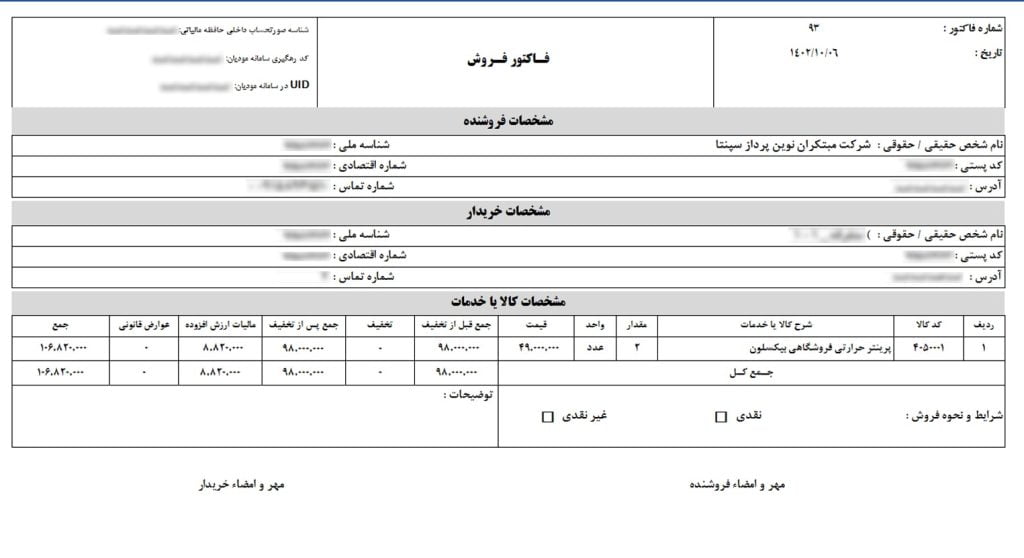

صورتحساب الکترونیکی نوع اول

صورتحساب الکترونیکی نوع اول یا همان صورتحساب با اطلاعات کامل صورتحسابی است که توسط فعالان اقتصادی ( شامل شرکت ها، موسسات و صاحبان مشاغل و . . . ) صادر می گردد که مشتریان آن ها نیز فعال اقتصادی هستند و به عبارتی دارای کسب و کار ( B TO B to Business)هستند.

صورتحساب نوع اول تنها صورتحساب الکترونیکی است که اعتبار مالیات بر ارزش افزوده پرداختی آن توسط خریدار قابل قبول بوده و همچنین خرید و هزینه آن در حساب مالیاتی مودیان قابل قبول است، در نتیجه فعالان اقتصادی همواره باید از این صورتحساب برای خرید کالا و خدمات خود استفاده نمایند.

صورتحساب نوع اول شامل اطلاعاتی از قبیل موارد زیر است :

الف) نوع فروش : شامل مواردی از قبیل بورس کالا، بورس انرژی، سامانه تدارکات الکترونیکی دولت، حق العمل کاری، پیمانکاری، داخلی، صادراتی و نظیر آن

ب) نوع خریدار : مصرف کننده نهایی حقیقی یا فعال اقتصادی

ج) تاریخ و زمان صدور (ساعت، دقیقه و ثانیه)

د) اطلاعات هویتی شامل نام، نام خانوادگی یا نام شخص حقوقی، شماره اقتصادی، شناسه یا کد ملی یا شناسه فراگیر اتباع خارجی، نشانی کامل و شماره پستی، شماره شعبه، برای هر دو شخص فروشنده و خریدار

س) مشخصات کالا یا خدمات ارائه شده، شامل شناسه کالا یا خدمت، شرح کالا یا خدمت

ع) واحد سنجش، مقدار یا تعداد،

ف) مبلغ واحد ( فی ) و مبلغ کل، تخفیفات، مالیات بر ارزش افزوده،

ک) شرح

ل) سایر عوارض و مبلغ سایر عوارض آن

و) مقدار پرداخت نقدی و مقدار نسیه آن حسب مورد، باشد.

همچنین توجه داشته باشید که صورتحساب نوع اول دارای ۷ الگو می باشد که هر یک از این الگو ها برای کسب و کار ها و کالاهای مختلف مورد استفاده قرار می گیرد و هر یک حاوی اطلاعات مخصوص به خود می باشد.

صورتحساب الکترونیکی نوع دوم

صورتحساب الکترونیکی نوع دوم صورتحسابی است که فقط حاوی اطلاعات فروشنده و اطلاعات کالا و خدمات موضوع معامله است و اطلاعات خریدار در آن درج نمی گردد.

این صورتحساب صرفا برای افرادی باید مورد استفاده قرار گیرد که مشتری کالا ها و خدمات آن ها خرده فروشی و واحد های صنفی مصرف کننده نهایی است، چرا که اعتبار ارزش افزوده آن برای خریداران این نوع صورتحساب قابل قبول نیست و همچنین از آن جایی که اطلاعات خریدار در آن درج نمی گردد نمی توان به عنوان فاکتور خرید از آن استفاده کرد، در نتیجه پذیرش خرید و هزینه آن نیز غیر قابل قبول است.

صورتحساب الکترونیکی نوع دوم نقدی تلقی شده و نمی توان نحوه تسویه مبلغ آن را به صورت نسیه متصور بود.

صورتحساب الکترونیکی نوع دوم دارای دو نوع الگو ( فرمت ) می باشد.

صورتحساب الکترونیکی نوع سوم

صورتحساب الکترونیکی نوع سوم همان « رسید پرداخت وجه » صادره از دستگاه کارتخوان بانکی و یا درگاه الکترونیکی پرداخت که حسب مقررات اعلامی سازمان امور مالیاتی کشور، به عنوان پایانه فروشگاهی فروشنده (مودی) پذیرفته می شود، می باشند. در این نوع صورتحساب صرفا موارد زیر درج می گردد :

الف) مبلغ پرداختی

ب) شماره سوئیچ پرداخت

ج) شماره پذیرنده فروشگاهی

د) شماره پایانه

ر) شماره پیگیری

س) تاریخ و زمان پرداخت

ط) حداقل مشخصات فروشنده

نکته مهم دیگر در خصوص این صورتحساب ها این است که از بابت آن ها اعتبار مالیاتی برای خریدار قابل احتساب نمی باشد و همانند صورتحساب های نوع دوم نقدی تلقی می گردد و نمی توان آن را نسیه در نظر گرفت.

بررسی انواع صورتحساب ها بر اساس نوع کسب و کار در سامانه مودیان مالیاتی

با توجه به اینکه جهت صدور صورتحساب الکترونیکی معاملات، فعالیت های مختلف و متناسب با نوع کسب و کار مودی در سامانه مودیان، الگوهای مختلفی برای انواع صورتحساب الکترونیکی مشخص شده است. هر الگوی صورتحساب الکترونیکی دارای برخی اقلام اختصاصی و برخی اقلام مشترک با سایر الگوها می باشد. این اقلام مختص صورتحساب الکترونیکی بوده و اقلام دیگری را شامل نمی شود. الگوهای مختلف بشرح ذیل اعلام می گردد:

الگوهای صورتحساب الکترونیکی نوع اول :

الگوی اول (فروش کالا و خدمات): الگوی عمومی که اکثر مودیان مالیاتی برای ثبت صورتحساب فروش کالا و خدمات می توانند استفاده کنند.

الگوی دوم ( فروش ارز) : این الگو صرفا توسط صرافی ها مورد استفاده قرار می گیرد.

الگوی سوم ( صورتحساب طلا، جواهر و پلاتین): این الگو صرفا توسط فروشندگان طلا و جواهر مورد استفاده قرار می گیرد.

نکته : در صورتحساب های الکترونیکی با الگوی “طلا، جواهر و پلاتین“، فیلدهای “اجرت ساخت”، “سود فروشنده”، “حقالعمل و جمع کل اجرت”، “حقالعمل و سود” حتما باید ثبت شوند.

الگوی چهارم ( قرارداد پیمانکاری) : برای ارسال صورت وضعیت های بین پیمانکار و کارفرما مورد استفاده قرار می گیرد.که حتما باید شناسه یکتا قرارداد بین کارفرما و پیمانکار درصورتحساب وارد شود.

الگوی پنجم ( قبوض خدماتی)

الگوی ششم ( بلیط هواپیما) : برای صورتحساب های شرکت های هواپیمایی به خریدار بلیط مورد استفاده قرار می گیرد.

نکته : در صورتحساب های الکترونیکی با الگوی “بلیط هواپیما“، فیلد نوع پرواز حتما باید ثبت شود.

الگوی هفتم ( صادرات) :

در صورتحساب های الکترونیکی با الگوی “صادرات“، نیازی به ثبت اطلاعات خریدار نیست.

نکته 1: در صورتحساب های الکترونیکی با الگوی “صادرات“، برای بهره مندی از معافیت نرخ صفر و مشوق های مالیاتی، باید تناظرهای یک به یک رعایت شده و به ازای هر اظهارنامه گمرکی، صورتحساب الکترونیکی صادر شده و در سامانه مودیان ثبت شود.

نکته 2 : در صورتحساب های الکترونیکی با الگوی “صادرات“، چنانچه صورتحساب صادره با اطلاعات اظهارنامه گمرکی مربوطه مطابقت نداشته باشد یا مودی کم اظهاری نموده باشد، صورتحساب صادره در حکم صورتحساب نوع دوم با الگوی فروش محسوب خواهد شد و مودی مشمول جرائم موضوع ماده ۹ قانون پایانه های فروشگاهی خواهد شد.

الگوهای صورتحساب الکترونیکی نوع دوم :(در الگوهای نوع دوم درج اطلاعات خریدار الزامی نیست )

الگوی اول (فروش کالا و خدمات)

الگوی دوم ( صورتحساب طلا، جواهر و پلاتین): این الگو صرفا توسط فروشندگان طلا مورد استفاده قرار می گیرد.

آشنایی با الگوهای صورتحساب الکترونیکی سامانه مودیان برای ثبت،صدور و ارسال انواع صحیح این صورتحساب ها با توجه به نوع کسب و کار الزامی است. به ویژه اشخاصی که مشمول ثبت و ارسال نوع اول از صورتحساب های الکترونیکی مالیاتی هستند باید با الگوهای متفاوت این نوع صورتحساب ها آشنا باشند.و قواعد مربوطه را رعایت کنند.

ضمنا توصیه ما به شما کاربران کرامی این هست که با استفاده از افزونه ارتباط با سامانه مودیان نوین پرداز بسیار ساده و سریع وصورتحساب های خود را به روش مستقیم به سامانه مودیان ارسال کنید.

انواع صورتحساب الکترونیکی بر اساس موضوع و ماهیت

علاوه بر دستهبندیهایی که تا اینجا انجام دادیم، صورتحسابهای الکترونیکی را بر اساس ماهیت و موضوعی که دارند نیز میتوان تقسیم بندی کرد. در ادامه انواع صورتحساب الکترونیکی را بر اساس موضوع بررسی میکنیم. هر کدام از این صورتحساب ها کاربرد خاصی دارند که شما با توجه به نیازی که دارید باید یکی از این صورتحساب ها را صادر کنید. الگوهای صورتحساب های الکترونیکی شامل 4 دسته میشوند.

صورتحساب الکترونیکی اصلی

اولین صورتحساب الکترونیکی است که با انجام هر معامله صادر و به سامانه مودیان ارسال میشود، صورتحساب اصلی فروش نامیده میشود.

ممکن است پس از صدور صورتحساب اصلی ممکن است این صورتحساب نیاز به اصلاح یا ابطال داشته باشد که در این صورت صورتحساب الکترونیکی اصلاحی یا ابطالی صادر می گردد که در ادامه به آن می پردازیم.

صورتحساب الکترونیکی اصلاحی

چنانچه پس از صدور صورتحساب اصلی فروش نیاز به اصلاح اقلام اطلاعاتی صورتحساب به غیر از اقلام اطلاعاتی اصلی مربوط به خریدار شامل:

۱ ) شماره اقتصادی، شناسه ملی/ شماره ملی/شناسه مشارکت مدنی/کد فراگیر اتباع غیر ایرانی خریدار

۲ ) و همچنین اطلاعات مربوط به قلم کالا/خدمت شامل: شناسه کالا /خدمت باشد، صادرکننده صورتحساب الکترونیکی میبایست بر اساس آخرین سریال صورتحساب الکترونیکی موجود، ۱ صورتحساب جدید ( اصلاحی ) که حاوی شماره منحصر به فرد مالیاتی صورتحساب مرجع است را صادر و به سامانه مؤدیان ارسال نماید.

در صورتحساب اصلاحی، کلیه اطلاعات صورتحساب الکترونیکی مرجع به همراه اصلاحات آن درج میگردد. پس از تأیید صورتحساب اصلاحی توسط خریدار، صورتحساب الکترونیکی مرجع، ابطالی محسوب شده و قابلیت استفاده مجدد به عنوان صورتحساب الکترونیکی مرجع را ندارد.

صورتحساب الکترونیکی ابطالی

چنانچه پس از صدور صورتحساب اصلی فروش یا صورتحساب الکترونیکی اصلاحی، اقلام اطلاعاتی اصلی مربوط به خریدار شامل:

۱) شماره اقتصادی

۲) و همچنین شناسه کالا/خدمت

۳) و تاریخ صدور صورتحساب تغییر یابد و بر اساس اسناد و مدارک مثبته عدم تحقق معامله احراز گردد، فروشنده بر اساس آخرین سریال صورتحساب موجود، نسبت به صدور صورتحساب الکترونیکی ابطالی حاوی شماره منحصر به فرد مالیاتی صورتحساب الکترونیکی مرجع و ارسال آن به سامانه مودیان اقدام مینماید. سپس، صورتحساب الکترونیکی مرجع در سامانه مودیان، ابطالی محسوب میگردد.

پس از ابطال صورتحساب الکترونیکی، امکان صدور صورتحساب الکترونیکی اصلاحی برای آن صورتحساب وجود ندارد. شرط ابطال صورتحساب الکترونیکی، عدم بهره برداری از آن در امور تجاری و پرونده های مالیاتی است.

صورتحساب الکترونیکی برگشت از فروش

چنانچه پس از صدور صورتحساب الکترونیکی، قسمتی از موضوع معامله،کالا / خدمت ( از طرف خریدار ) برگشت داده شود، فروشنده نسبت به صدور صورتحساب الکترونیکی برگشتی اقدام مینماید. الزام به ذکر است، برای صورتحساب های اصلی فروش و صورتحساب های اصلاحی میتوان صورتحساب الکترونیکی برگشت از فروش صادر نمود.

توجه مهم در صدور صورتحساب الکترونیکی

طبق قانون پایانههای فروشگاهی و سامانه مؤدیان، تمامی فاکتورهای فروش باید حداکثر طی 30 روز در قالب صورتحساب الکترونیکی به سامانه مؤدیان فرستاده شود. اگر در مدت زمان مذکور صورتحسابهای صادر شده را به سامانه مؤدیان ارسال نکنید مشمول جرایم سنگینی که در ماده 22 این قانون به آنها اشاره شده خواهید شد. طبق ماده 22 این قانون، عدم صدور صورتحساب الکترونیکی در موعد مقرر مشمول جربمه ای برابر با 10% فروشهایی است که از این طریق انجام شده.

صورتحساب کاغذی ( صورتحساب غیر الکترونیکی )

صورتحساب شمس که همان صورتحساب معتبر شناسه دار سازمان مالیاتی است نوعی صورتحساب است که در مواقع خاص که به دلیل بروز حوادث غیر مترقبه نظیر « سیل، آتش سوزی، زلزله و . . . » یا در مواقعی که به دلیل نقص فنی و اشکالات سیستمی امکان صدور صورتحساب الکترونیکی وجود ندارد مورد استفاده قرار می یگرد.

صورتحساب شمس به صورت کاغذی و غیر الکترونیکی است و برای صدور آن لازم است تا شماره ۲۲ رقمی صورتحساب توسط سازمان مالیاتی و از طریق کارپوشه در اختیار مودی قرار گیرد و مودی در زمان حوادث مذکور برای صدور صورتحساب کاغذی از این صورتحساب استفاده می کند.