در اولین گام نقشه راهی که در آموزش بخش مقدماتی آموزش های سامانه مودیان آکادمی نوین پرداز صحبت شد، قرار بر این شد به بررسی مفاهیم، تعاریف و مقررات مهم و الزامات فنی این قانون بپردازیم.

در انتهای این مقاله کلیپ آموزش را مشاهده کنید.

قبل از کسب اطلاع در مورد سامانه مودیان و پایانه های فروشگاهی به این نکته بسیار مهم توجه داشته باشید،همان طور که در بخش مقدمه مطرح شد، به دلیل اجرای این قانون و ویژگی های این قانونی تکالیف حسابداران و مدیران مالی طی سال جاری و سنوات اتی تغییراتی خواهد داشت.

که سعی خواهیم کرد در آموزش های آتی این تکالیف رو تا حد امکان به بیان ساده آموزش بدیم.

اگر از سامانه مودیان و پایانه های فروشگاهی اطلاعات دقیق و کاربردی در دسترس ندارید در ادامه با ما همراه باشیدتا به صورت شفاف و قابل فهم سامانه مودیان و پایانه های فروشگاهی را تشریح کنیم.

سامانه مودیان مالیاتی چیست ؟

سامانه مودیان، یک پلتفرم آنلاین متعلق به سازمان امور مالیاتی است که به مشمولان نظام مالیاتی، یک کارپوشه یا پنل مالیاتی اختصاص داده تا تبادل اطلاعات مالیاتی (که مهترین اون صدور و ارسال صورتحساب ها الکترونیکی) بین سازمان مالیات و مودی انجام شود. این سامانه امکان ارسال صورتحساب الکترونیکی را نیز فراهم کرده است، به این صورت که فروشندگان فاکتورهای خرید خود را در سامانه بارگذاری کرده و خریدار نیز لازم است نهایت تا 30 روز اون رو تایید آن را تأیید کند.

هدف اصلی از راهاندازی این سامانه، جلوگیری از فساد مالی، تقلب و فرار مالیاتی است که با تجمیع تمام اطلاعات مالیاتی مشمولان نظام مالیاتی در این سامانه، این هدف قابل دستیابی است

سامانه مودیان برای همه مودیان نظام مالیاتی در ایران، به صورت رایگان در دسترس است و با ثبت نام ساده و سریع، مودیان میتوانند به تمامی خدمات این سامانه دسترسی داشته باشند. استفاده از سامانه مودیان، علاوه بر این که به صرفه اقتصادی است، به شما امکان میدهد تا به بهبود مدیریت مالی خود بپردازید و برنامهریزی بهتری برای آینده خود داشته باشید و سهولت در پرداخت مالیات ها برای خود ایجاد کنند.

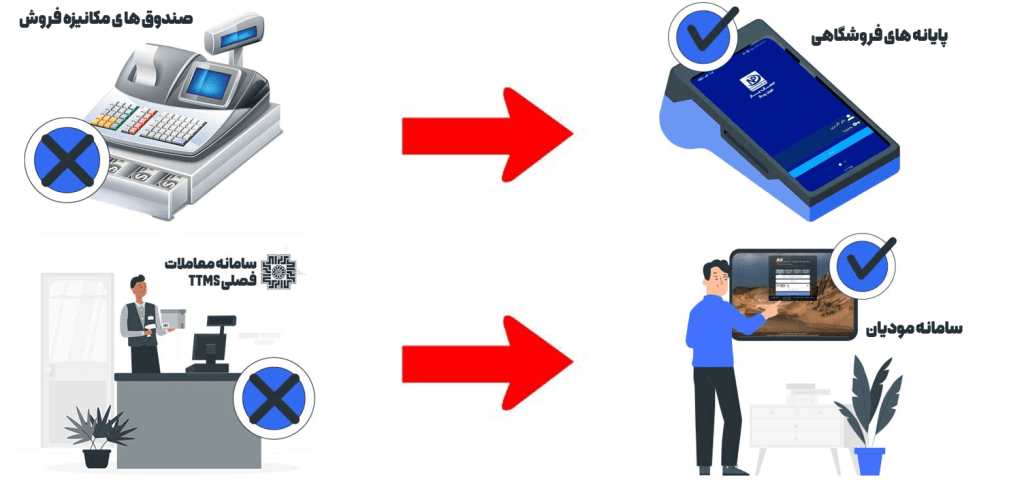

پایانه فروشگاهی متصل به سامانه مودیان چیست؟

پایانه فروشگاهی عبارت است از هرگونه سخت افزار و نرم افزار از قبیل رایانه، دستگاه کارتخوان بانکی یا POS ، گوشی یا موبایل هوشمند یا هر ابزاری که امکان اتصال به شبکه های الکترونیکی پرداخت رسمی کشور و سامانه مودیان را داشته باشد وهمچنین بتواند بر اساس استانداردهای سازمان امور مالیاتی صورتحساب الکترونیکی صادر کند.

مهم ترین عملیات کارپوشه مالیاتی اگر بخوایم بهش اشاره کنیم مدیریت صورت حساب های الکترونیک می باشد،

گفتیم که هدف از راهاندازی این ابزار، کنترل و رصد بهتر امور مالیاتی، محاسبه دقیقتر مالیات و آسانکردن روند پرداخت آن است. طبیعتاً رسیدن به چنین هدفی بدون ثبت صورتحسابها ممکن نیست. برای همین لازم است فاکتورهای فروش را در کارپوشه مالیاتی بارگزاری کنید.

برای صدور و ارسال صورتحساب الکترونیکی چه اقداماتی باید انجام شود؟

- ثبت نام در نظام مالیاتی به نشانی register.tax.gov.ir

- ثبت نام (اشخاص حقیقی فاقد ثبت نام) از طریق درگاه ملی خدمات الکترونیک سازمان امور مالیاتی کشور به نشانی my.tax.gov.ir؛

- دریافت شناسه یکتای حافظه مالیاتی

- ورود به کارپوشه اختصاصی از طریق نشانی tp.tax.gov.ir یا نشانی my.tax.gov.ir

- انتخاب پرونده مالیاتی و ادامه مسیر از بخش عضویت،تکمیل اطلاعات و دریافت شناسه یکتای حافظه مالیاتی در کارپوشه.

- استفاده از پایانه فروشگاهی مطابق استانداردهای اعلامی توسط سازمان امور مالیاتی کشور بارگذاری شده در درگاه سازمان امور مالیاتی کشور

- صدور صورتحساب الکترونیکی از طریق پایانه فروشگاهی ویژه مشاغلی که با مصرف کننده نهایی سرکار دارند

- ارسال صورتحساب الکترونیکی به سامانه مودیان ویژه مشاغلی که صورتحساب های نوع 1 و 2 صادر می کنند به کمک افزونه ارتباط با سامانه مودیان

چه افرادی ملزم به استفاده از سامانه مودیان هستند.

به موجب قانون اعلام شده، تمام افراد حقیقی و حقوقی که پرداخت مالیات انجام میدهند برای عضویت در سامانه مودیان اقدام کنند. به این ترتیب میتوان گفت که صاحبان کسب و کارها، حسابداران و مدیران مالی شرکتها باید ثبت نام در سامانه مودیان و کار با آن را یاد بگیرند. شرکتهای بازرگانی، شرکتهای سهامی خاص و عام، تمام موسسات خیریه و غیر انتفاعی، فروشگاههای فیزیکی، فروشگاههای آنلاین، مشاغل خانگی، فعالان اقتصادی، کارآفرینان و غیره از جمله مواردی هستند که باید در سامانه کارپوشه مالیاتی فعالیت داشته باشند.

توجه : در این قانون هرموقع از کلمه مؤدی استفاده می شود، منظور اشخاص مشمول قانون پایانه های فروشگاهی و سامانه مودیان است مگر خلاف آن مشخص شده باشد.

دقت داشته باشید که تمام صاحبان مشاغل چه صنفی (برای مثال سوپر مارکت ها، خیاط ها، طلا فروشان، نانواها و غیره) چه غیر صنفی ( برای مثال وکلا و پزشکان و غیره) و همچنین اشخاص حقوقی مانند شرکت ها می بایست این قانون را رعایت نمایند

جدول خلاصه مواد و تبصره های مهم این قانون

کلیه اشخاص مشمول مکلفند به ترتیبی که سازمان مقرر می کند، نسبت به ثبت نام در سامانه مؤدیان اقدام کنند. خرده فروشیها و واحدهای صنفی که مستقیما با مصرف کننده نهائی ارتباط دارند، علاوه بر عضویت در سامانه مؤدیان ، موظف به استفاده از پایانه فروشگاهی می باشند.

استفاده از پایانه فروشگاهی برای مؤدیانی که مستقیما” با مصرف کننده نهایی ارتباط ندارند، الزامی نیست؛ اما مؤدیان مذکور موظف اند کلیه صورتحساب های خود را به ترتیبی که سازمان مقرر می کند، از طریق سامانه مؤدیان صادر کنند.

طبق ماده 3 قانون یاد شده از زمان لازم الاجرا شدن قانون پایانههای فروشگاهی و سامانه مودیان سازمان باید نسبت به راهاندازی، امکان ثبت نام مودیان داخل سامانه و صدور صورتحساب الکترونیکی از طریق سامانه را فراهم کند.

طبق ماده 4 قانون پایانههای فروشگاهی و سامانه مودیان، مامور مالیاتی حق مراجعه به محل فعالیت مودی و مطالبه اسناد و مدارک و رسیدگی به آنها را ندارد. بجز در مواردی که عبارتند از:

- مودی از ثبت نام در سامانه خودداری کرده باشد.

- ثابت شود که مودی در ثبت اطلاعات خود در سامانه مودیان تخلفی را صورت داده است .

این ماده در خصوص فرآیند کلی ثبت معاملات و محاسبه مالیات بر ارزش افزوده در سامانه مودیان به شرح زیر است.

- فرایند کلی ثبت معاملات و محاسبه مالیات بر ارزش افزوده با فعال شدن سامانه مؤدیان به صورت زیر است

الف – صورتحساب الکترونیکی، توسط فروشنده از طریق سامانه مودیان صادر میشود. در مورد مؤدیانی که مستقیما با مصرف کننده نهایی ارتباط دارند، عملیات ثبت فروش و صدور صورتحساب الکترونیکی، توسط پایانه فروشگاهی انجام میشود.(صورت حساب نوع دوم و سوم )

ب – در صورتی که خریدار، مصرف کننده نهائی نبوده و خود عضو سامانه مؤدیان باشد، صورتحساب الکترونیکی صادر شده توسط فروشنده، به صورت خودکار به کارپوشه وی در سامانه مؤدیان منتقل میشود و به عنوان اعتبار مالیاتی برای او منظور می شود(.درواقع همان صورتحساب های نوع اول هست در مودیان )

پ – در پایان هر دوره سه ماهه، بدهی مالیات بر ارزش افزوده مؤدی که عبارت است از ما به التفاوت مالیات فروش و مالیات خرید (اعتبار مالیاتی) وی در طول دوره، طبق مقررات توسط سامانه محاسبه می شود و در صورتی که مالیات فروش مؤدی بیشتر از مالیات خرید (اعتبار مالیاتی) وی باشد، مؤدی موظف است ما به التفاوت را به ترتیبی که سازمان مقرر می کند، به حساب سازمان واریز کند. متقابلا در صورتی که مالیات فروش مؤدی کمتر از مالیات خرید (اعتبار مالیاتی) وی باشد، سازمان موظف است با رعایت ترتیبات قانونی مربوطه مابه التفاوت را به مؤدی مسترد کند.

ت – پس از اتمام مواعد مقرر در ماده (4) این قانون، مأموران مالیاتی جز در مواردی که در این قانون اجازه داده شده، نباید در تشخیص بدهی مالیات بر ارزش افزوده اشخاص مشمول دخالت کنند.

ث- به منظور تکمیل اطلاعات سازمان در خصوص مؤدیانی که عضو سامانه مؤدیان نبوده یا بدون صدور صورتحساب الکترونیکی اقدام به فروش می کنند، سامانه مؤدیان باید به گونه ای طراحی شود که مؤدی بتواند خریدهای خود را که فروشنده برای آنها صورتحساب الکترونیکی صادر نکرده است، به سازمان اطلاع دهد.

تبصره– گمرک جمهوری اسلامی ایران موظف است امکان انتقال الکترونیکی و برخط اطلاعات مالیات بر ارزش افزوده پرداخت شده توسط وارد کنندگان را به سامانه مؤدیان از طریق مرکز ملی تبادل اطلاعات فراهم کند.