مقدمه:

قانون سامانه مودیان و پایانه فروشگاهی این اجازه را به سازمان امور مالیاتی کشور داده است تا برای فروش مودیان حد مجاز تعیین کنند با توجه به ماده ۶ این قانون جمع صورتحساب های الکترونیکی صادره توسط هر مؤدی در هر دوره مالیاتی نمی تواند بیشتر از سه برابر فروش اظهار شده وی در دوره مشابه سال قبل، که مالیات آن به سازمان پرداخت شده یا ترتیب پرداخت آن داده شده است، باشد.سقف فروش برای مودیان جدیدالتاسیس یا واحد های فاقد سابقه مالیاتی نمی تواند بیش از ۳ برابر معافیت سالانه موضوع ماده ۱۰۱ قانون مالیات مستقیم باشد که این حد مجاز در قانون تسهیل مجلس شورای اسلامی به ۵ برابر معافیت سالانه برای واحدهای جدیدالتاسیس و یا 5برابر فروش اظهار شده برای واحدهای فعال اقتصادی اصلاح شد.

در این مقاله سعی شده مختصری از موارد مهم چگونگی تعیین حد مجاز فروش مودیان توسط قانون سامانه مودیان و پایانه فروشگاهی اشاره شود.

هدف سازمان امور مالیاتی کشور از حد مجاز فروش

به نظر می رسد حد مجاز فروش در ماده ۶ قانون پایانه فروشگاهی و سامانه مودیان این اجازه را به سازمان امور مالیاتی کشور می دهد تا زودتر از موعد به نقدینگی ( میزان ارزش افزوده ) از حساب مودیان خارج و به حساب دولت واریز گردد.

یعنی سازمان بر عکس سنوات گذشته، قبل از رسیدگی ارزش افزوده مبالغ ارزش افزوده را دریافت می کند.

صدور صورت حساب الکترونیکی بیش از حد مجاز مقرر در این ماده برای کلیه مودیان منوط به پرداخت مالیات بر ارزش افزوده متعلقه یا تعیین ترتیب پرداخت بدهی مالیاتی یا ارائه تضامین کافی خواهد بود، در غیر این صورت به صورت حساب الکترونیکی صادر شده اعتبار مالیاتی تعلق نمی گیرد.

توجه: میزان اعتبار لحاظ شده برای خریداران و فروشندگان کالا و خدمات بعد تصویب لایحه تسهیل مجلس شورای اسلامی طبق ماده 6 قانون سامانه مودیان از 3 برابر به 5 برابر افزایش یافت.

آیین نامه اجرائی این ماده ظرف مدت 6 ماه از لازم الاجرا شدن این قانون توسط سازمان تهیه می شود و به تصویب وزیر امور اقتصادی و دارایی می رسد. آیین نامه مذکور باید به گونه ای تنظیم شود که راه اندازی کسب و کارهای جدید و فعالیت بنگاه های اقتصادی با مشکل سازمان امور مالیاتی کشور در راستای ماده ۶ قانون پایانه فروشگاهی و سامانه مودیان این امکان را دارد که اگر بیش از حد مجاز فروش صورت گیرد بعد از اخطار عبور از ماده ۶ کارپوشه مودی غیر فعال می شود در این صورت مودی به منظور افزایش حد مجاز فروش می بایست به یکی از روش های زیر از طریق کارپوشه خود اقدام نماید :

الف: پرداخت یا ترتیب پرداخت مالیات

ب: ارائه تضامین کافی از قبیل سپرده بانکی – ضمانت بانکی یا وثیقه ملکی پس از تایید درخواست توسط اداره امور مالیاتی

افزایش حد مجاز فروش هر دوره حداکثر تا پایان همان دوره امکان پذیر است.

در هر زمان که جمع صورتحساب در یک دوره مالیاتی بیش از حد مجاز فروش باشد، مالیات بر ارزش افزوده مبلغ کالا و خدمات مازاد بر حد مجاز فروش نباید در صورتحساب درج شود و برای خریدار این مبلغ اعتبار محسوب نمی شود لیکن فروشنده ملزم به پرداخت کل مالیات بر ارزش افزوده متعلقه می باشد.

جهت بهره مندی خریدار از اعتبار مالیاتی صورتحساب الکترونیکی، فروشنده مکلف است حد مجاز فروش خود را متناسب با میزان فروش کالا و خدمات مشمول مالیات بر ارزش افزوده صورتحساب افزایش داده و سپس صورتحساب الکترونیکی اصلاحی مربوطه را صادر نماید.

اعتبار مالیاتی قابل پذیرش برای خریداران اعتبار منعکس شده در سامانه مودیان بوده و چنانچه فروشنده صورتحسابی را با عدم رعایت حد مجاز فروش صادر نماید اعتباری برای خریدار در سامانه مودیان لحاظ نخواهد شد.

نکته مهم : در صورتحساب هایی که مبالغ آن به صورت نسیه می باشد میزان فروش در محاسبات حد مجاز فروش دوره ای که صورت حساب صادرشده، تا تاریخی که پرداخت آن صورت نگرفته و به تایید طرفین نرسیده منظور نخواهد شد.

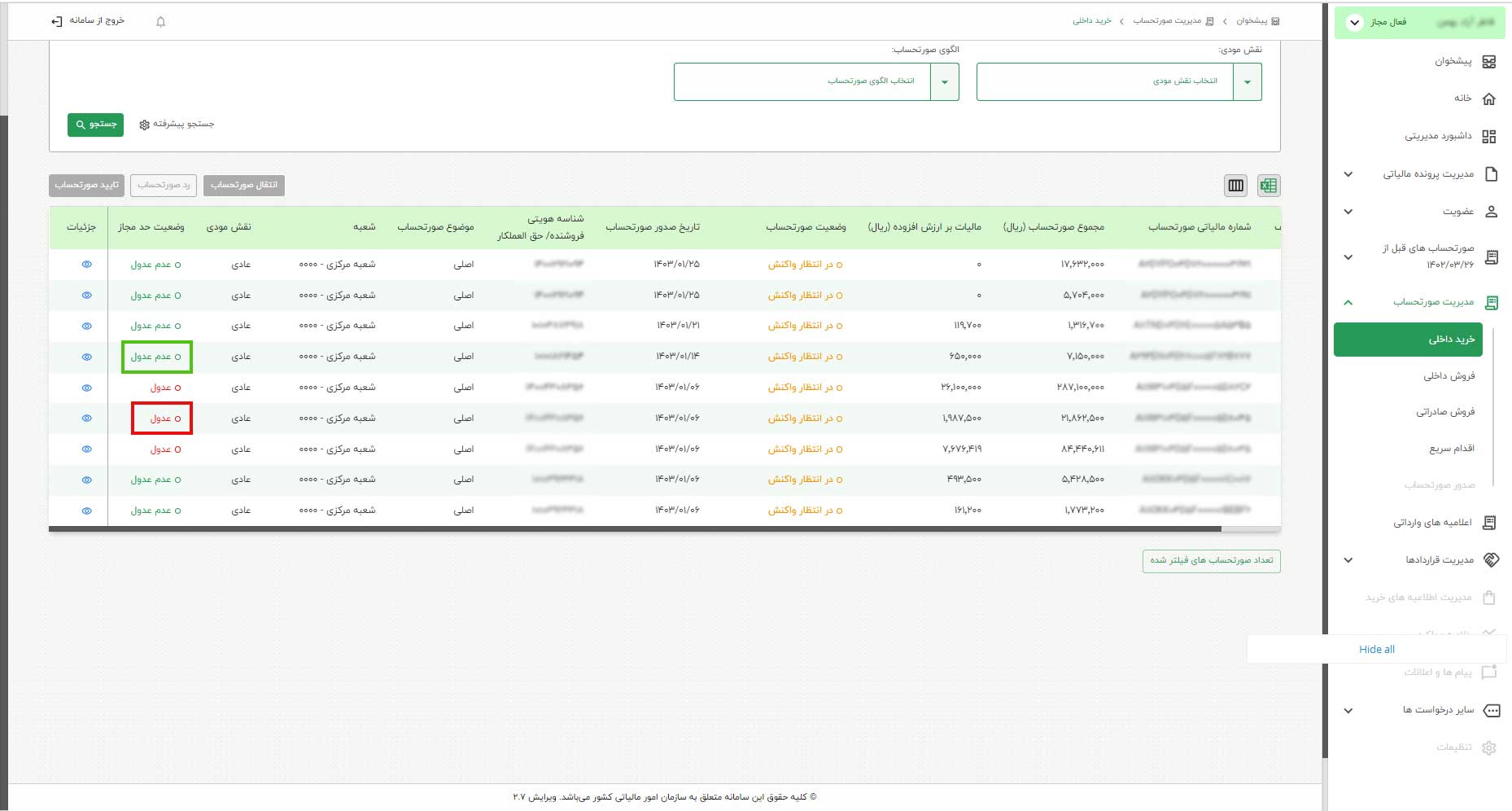

یکی از سوالاتی که خریداران کالا در سامانه مودیان با آن روبه رو شدند این موضوع بود که فروشنده از حدمجاز موضوع ماده (۶) سامانه مودیان عبور کرده یا خیر؟

ساز و کار سامانه مودیان برای فهمیدن این موضوع تا کنون بدین صورت بود که خریدار در موقع تایید صورتحساب های خرید خود با پیامی از سوی سامانه روبه رو می شد که براساس آن به خریدار این هشدار داده می شد که فروشنده از حد مجاز موضوع ماده (۶) سامانه مودیان عبور کرده و در صورت تایید چنین صورتحساب هایی، اعتبار مالیاتی به این قبیل صورتحساب ها تعلق نخواهد گرفت.و خریدار بابت این صورتحساب ها در عمل فاقد اعتبار مالیاتی می باشد و قطعا در فرم اظهارنامه ارزش افزوده به عنوان خرید چنین صورتحساب های در نظر گرفته نخواهد شد.

مطلب مهم

مطلب پیشنهادی

لذا در تغییرات جدید با دو اصطلاح عدول و عدم عدول وضعیت حد مجاز فروشنده روشن شده، بر همین اساس عدول به معنای عبور از حدمجاز فروش بوده و قطعا چنین صورتحساب های نباید توسط خریدار تایید شود تا زمانی که وضعیت صورتحساب تغییر نکند و عدم عدول به معنای این می باشد که فروشنده از حدمجاز فروش عبور نکرده است و تایید چنین صورتحساب هایی بلامانع هست.

دریافت کلید ها عمومی ،خصوصی و csr از سرویس تسهیل امضا دیجیتال رایگان نوین پرداز و ارسال آسان صورتحساب الکترونیکی به سامانه مودیان توسط افزونه تخصصی مودیان نوین پرداز برای تمامی فعالین اقتصادی در سراسر کشور بدون نیاز به قرارداد با شرکت های معتمد مالیاتی با پیش از 80 نماینده فعال فروش در سراسر ایران

برخی از امکانات این افزونه:

- قابلیت ارتباط با سامانه و ارسال فاکتور به کارپوشه به هر دو روش مهر سازمانی سامانه مودیان ارائه شده توسط سازمان(صدور گواهی الکترونیک بر روی توکن سخت افزاری یا استفاده از توکن نرم افزاری به کمک CSR )

- ارسال ساده و سریع صورت حساب الکترونیکی و استعلام کد اقتصادی طرف حساب

- امکان صدور صورت حساب فروش نوع اول به اشخاص حقوقی و حقیقی (فعال اقتصادی ) و صورتحساب نوع دوم به مصرف کننده نهایی (غیر فعال اقتصادی )

- عدم محدودیت در تعداد ارسال صورت حساب

- امکان ارسال انتخابی فاکتور های مورد نیاز به سامانه مؤدیان

- مشاهده آخرین وضعیت صورت حساب های ارسال شده به سامانه مودیان در نرم افزار مالی نوین پرداز

- وجود نگاشت های واحد سنجش، طرف حساب و کالا یا خدمت براساس قانون سامانه مؤدیان

- ارسال فاکتور برگشت از فروش منطبق بر آخرین تغییرات سامانه مؤدیان

- قابلیت اصلاح و ابطال فاکتور های فروش ارسالی به سامانه

- سرعت بالا در درج کارپوشه مالیاتی حداکثر ظرف 5 دقیقه