آشنایی اجمالی با صورت سود و زیان

آشنایی با صورت سود و زیان و صورتحساب های سود و زیان، صورتحسابی است که چگونگی و نتیجه فعالیتهای مالی یک موسسه را در طی دوره مالی نشان میدهد و سود یا زیان خالص دوره مذکور را نشان میدهد. به بیانی سادهتر، صورت حسابی که عملکرد مالی شرکت را در یک بازه زمانی خاص اندازهگیری میکند، صورت حساب سود و زیان گفته میشود. این صورت حساب با ارائه خلاصهای از اینکه کسبوکارها چگونه درآمدها و هزینههای خود را از طریق فعالیتهای عملیاتی و غیرعملیاتی کسب میکنند، محاسبه میشود.

فرمول محاسبه سود و زیان

درآمد ها و هزینه های عملیاتی

اقلامی که مستقیما به موضوع واحد تجاری مربوط هستند و به عبارت دیگر ماهیت آنها عادی است در ضمن بطور مستمر بوقوع می پیوندند. اقلام عملیاتی بصورت ناخالص در صورت سود و زیان گزارش می شوند، یعنی درآمدها و هزینه های عملیاتی باهم تهاتر نمی شوند.

درآمد ها و هزینه های غیر عملیاتی

اقلامی هستند که ماهیت آنها غیرعادی است اما بطور مستمر بوقوع می پیوندند. این اقلام بصورت خالص در صورت سود و زیان منعکس می گردند.

بهای تمام شده کالای فروش رفته

هزینه های مستقیم مربوط به تولید کالاهای فروخته شده توسط یک شرکت است. این مقدار شامل هزینه مواد مصرفی در تولید کالا در کنار هزینه های مستقیم نیروی کار مورد استفاده در تولید آن کالا است. هزینه های غیرمستقیم مثل هزینه های توزیع و فروش در نظر گرفته نمیشوند. بهای تمام شده کالا فروش رفته در صورت سود و زیان ظاهر میشود و میتواند برای محاسبه حاشیه سود ناخالص شرکت از درآمد کسر شود.

هزینه های عملیاتی

هزینه هایی مانند هزینه های فروش، بازاریابی و هزینه های مالی و اداری شرکت که ارتباط مستقیمی با هزینه های تولید کالا دارند گویند و نمی توانیم آنها را حذف کنیم زیرا از الزامات بقای سازمان هستند.

این سر فصل از حساب شامل هزینه های تعمیر و نگهداری دارایی های غیر تولیدی ، هزینه سوخت وسایل نقلیه ، هزینه استهلاک عمومی بخش های غیر تولیدی ، هزینه بیمه دارایی های ثابت غیر تولیدی ، هزینه بیمه موجودی ها ، هزینه ملزومات ، هزینه پست ، هزینه اجاره ، هزینه استهلاک دارایی های غیر تولیدی

هزینه های غیر عملیاتی

هزینه های غیر عملیاتی به هزینه هایی غیر از بهای تمام شده کالا، هزینه های اداری و مالی گویند زیرا این دسته از هزینه ها دائمی نیستند و با نوع عملکرد شرکت مرتبط نیستند.

(هزینه های مالی : این حساب شامل هزینه سود وام های دریافتی ، هزینه کارمزد وام ها ، هزینه تمبر و سفته ، هزینه جریمه دیر کرد وام ها و هزینه های متفرقه مالی می باشد که در واقع هزینه ای است که به منظور تامین وجوه نقد لازم پرداخت می شود )

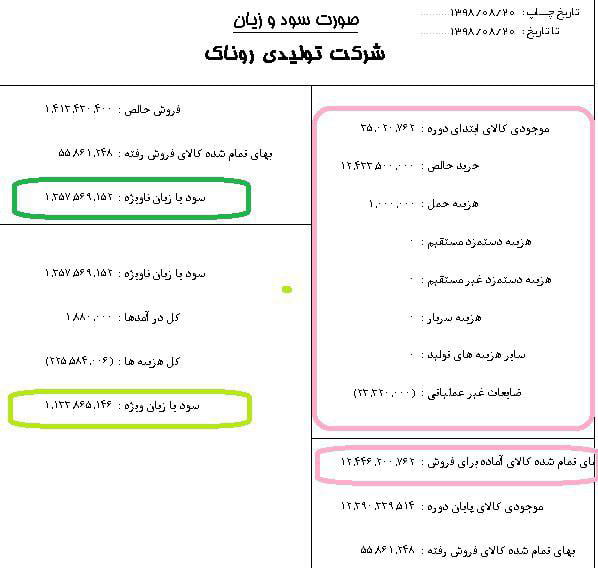

شکل زیر نمونه ای از صورت مالی سود و زیان یک شرکت آزمایشی می باشد.

در شکل بالا همان طور که مشاهده می کنید در ابتدا نرم افزار طبق استاندارد بهای تمام شده ای که برای تحصیل و بدست آوردن موجودی کالا در انبار صرف می شود را محاسبه کرده و به عنوان بهای تمام شده کالای فروش رفته در صورت سود و زیان نمایانگر شده است.

در قدم بعدی موجودی کالایی پایان دوره انبار را محاسبه و از این رقم کسر می کند تا به مقدار دقیق و واقعی بهای تمام شده کالای فروش رفته دست پیدا کند (در واقع این مبلغ میزان بهای تمام شده کالاهایی می باشد که از انبار خارج شده و به فروش رسیده است می باشد).

در سمت چپ صورت سودو زیان مبلغ فروش خالص محاسبه شده است و در سطر اول آمده است ،که از این مبلغ بهای تمام شده کالا های فروش رفته کسر می گردد تا به مبلغ سود ناویژه برسیم.

در قسمت پایان محاسبات سرجمع درآمد های غیر عملیاتی و عملیاتی با این مبلغ جمع شده است و هزینه های عملیاتی و غیر عملیاتی کسر گردیده است،تا به مبلغ سود ویژه برسیم.

به صورت مالی سود و زیان، صورت حساب درآمد یا صورت حساب عملیات نیز گفته می شود.

در بررسی های صورت سود و زیان شرکتها ، شناخت نوع فعالیت شرکت از نظر بازار فروش و هزینه های فصلی حائز اهمیت است. برخی از شرکتها و صنایع در دورههای خاصی از سال مقدار فروششان کاهش می یابد و یا هزینههای فعالیت آنها افزایش مییابد. آگاهی از این موضوع میتواند شرکا و سرمایه گذاران را نسبت به وضعیت شرکت آگاه تر کند تا تصمیمات بهتری برای آینده شرکت را اتخاذ نمایند.