این مغایرت دقیقاً زمانی اتفاق میافتد که هنگام ثبت یک سند حسابداری (چه سند هزینه، چه درآمد، یا حتی انتقال وجه)، به جای انتخاب یک حساب معین از گروه حسابهای سود و زیانی (که ماهیت هزینهای یا درآمدی دارند)، کاربر به اشتباه یک حساب معین از گروههای ترازنامهای (دارایی، بدهی، یا سرمایه) را انتخاب میکند.در تصویر ذیل نمونه ای از برگه های فاقد سند برای برگه انبار گردانی ابتدای دوره مشاهده می کنید.

اگر بخواهیم به علل به وجود آمدن این مشکل بپردازیم می توانیم دو مورد اصلی این مغایرت اشاره مبسوط تری داشته باشیم :

الف) خطای کاربری در انتخاب معین سند

مثال عملی: فرض کنید میخواهید هزینه اجاره دفتر را ثبت کنید. حساب معین صحیح باید از گروه “هزینهها” باشد (مثلاً “هزینه اجاره”). اما اگر به اشتباه حساب معین “صندوق” (که یک حساب دارایی است) یا “حسابهای پرداختنی” (که یک حساب بدهی است) را انتخاب کنید، این مغایرت رخ میدهد.

این خطا معمولاً ناشی از عدم تسلط کافی کاربر بر ساختار کدینگ حسابداری، عجله، یا شباهت ظاهری برخی نامهای معین است.

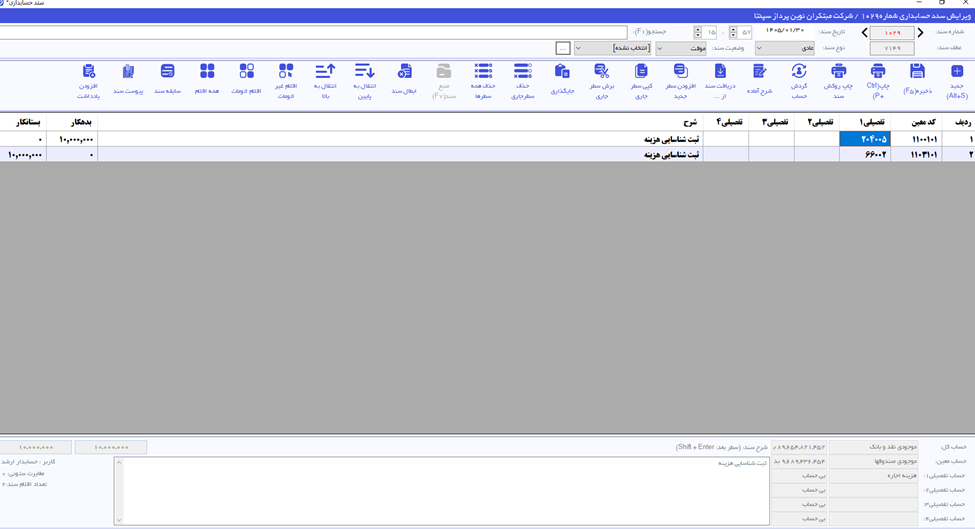

نمونه سند دوبل هزینه ای که می تواند منشا خطا باشد :

ب) نادرستی در تعریف و طبقهبندی کدینگ حساب ها و تاثیر اشتباه در صدور اسناد اتومات

اگر در ساختار تعریف حسابها (کدینگ)، یک حساب که باید ماهیت هزینهای داشته باشد (مثلاً هزینه استهلاک)، به اشتباه در گروه “داراییها” یا “بدهیها” تعریف شود، نه تنها اسناد دستی که با آن ثبت میشوند اشتباه خواهند بود، بله هر گونه سند اتومات که نرم افزار بر اساس این کدینگ تولید می نماید (مثل ثبت اتومات سند هزینه برق یا آب ) نیز دچار خطا خواهد شد.

مثال: اگر حساب “موجودی کالا” (دارایی) را در گروه “هزینهها” تعریف کنیم با فرض اینکه از سیستم حسابداری دائمی استفاده می کنیم، هرگونه خرید کالا ممکن است به اشتباه در حساب هزینه ثبت شود.

پیامدهای این مغایرت

- احتمال خطا در ماندههای حسابهای ترازنامهای : مانده حسابهای دارایی، بدهی، یا سرمایه به اشتباه افزایش یا کاهش مییابند.

- گزارش سود و زیان : چون اسناد هزینهها یا درآمدها به درستی ثبت نشدهاند، سود یا زیان گزارش شده، دقیق نخواهد بود.

- گزارشهای مدیریتی و مالیاتی: اطلاعات ارائهشده به مدیران و سازمان مالیاتی، احتمالا نادرست خواهد بود.

راهکار رفع این مغایرت این هست که با استفاده از لیست اسنادی که سیستم مغایرت گیری اتومات نوین پرداز نمایش می دهد، طبق مراحل ذیل اقدام نمایید به رفع مغایرت های موجود.

1) روی سند شناسایی شده کلیک کنید تا جزئیات آن نمایش داده شود.

2) آرتیکل (ردیف) مربوطه را بررسی کنید.

3) حساب معین انتخاب شده را با ماهیت واقعی هزینه یا درآمد تطبیق دهید.

توجه:

در صورت لزوم، حساب معین را اصلاح کنید. اگر نیاز است، ممکن است لازم باشد سند را حذف و مجدداً با انتخاب صحیح معین ثبت کنید.

نکته مهم :

با توجه به اینکه کدینگ های مربوط به حسابداری در فرایند انتقال دوره منتقل می شوند و به جهت از بین بردن این سبک از مغایرت ها در دوره های آتی بهینه این است که اصلاحات مورد نیاز کدینگ در دوره مالی جدید قبل صدور اسناد اتومات انجام شود. البته با توجه به اینکه اصلاح کدینگ حساب ها نیازمند به دقت بسیار بالاست و توصیه می شود که برای چنین اصلاحاتی با حسابدار مجموعه خود مشورت نمایید و مقالات و آموزش های مربوط به کدینگ حساب ها و اسناد حسابداری در نرم افزار نوین پرداز بررسی نمایید.