مالیات مقطوع عملکرد سال ۱۴۰۲ برخی از صاحبان مشاغل در اجرای تبصره ماده (۱۰۰) قانون مالیاتهای مستقیم، تهیه اظهارنامه مالیاتی پیش فرض برای برخی مؤدیان گروه های دوم و سوم آیین نامه اجرایی موضوع ماده (۹۵) قانون مالیاتهای مستقیم

توصیه ما به شما کاربران محترم این هست که برای محاسبه دقیق مالیات و ارسال آسان صورتحساب های الکترونیک خود از نرمافزارهای حسابداری و افزونه تخصصی ارتباط با سامانه مودیان نوین پرداز متناسب با کسبوکارتان استفاده کنید. با نرمافزار حسابداری نوین پرداز به راحتی می توانید گزارشهای موردنیاز سازمان امور مالیاتی را بدون نیاز به حسابدار تهیه کنید.

در اجرای ماده (۱۰۰) قانون مالیاتهای مستقیم مصوب سال ۱۳۹۴ و تبصره آن و با رعایت مفاد بند (ج) تبصره (۶) قانون بودجه سال ۱۴۰۳ کل کشور و به منظور تکریم مؤدیان اجرای عدالت مالیاتی تسهیل وصول مالیات و ایجاد هماهنگی و وحدت رویه در تعیین مالیات عملکرد سال ۱۴۰۲ برخی از صاحبان مشاغل موارد ذیل را مقرر می دارد:

الف- مالیات مقطوع موضوع تبصره ماده (۱۰۰) قانون مالیاتهای مستقیم اصلاحی مصوب ۱۳۹۴:

۱- برای برخورداری از مزایای تبصره ماده 100 قانون مالیات های مستقیم در زمان مشخص اقدام نمایید. اظهارنامه مالیاتی صاحبان مشاغل و پرداخت مالیات متعلق موضوع تبصره ماده ۱۰۰ قانون مالیات های مستقیم برای عملکرد سال ۱۴۰۳ تا پایان مردادماه سال ۱۴۰۴ تمدید میشود.

با قانون بودجه سال ۱۴۰۳، سقف تبصره ماده ۱۰۰ سال ۱۴۰۳ معادل 216.۰۰۰.۰۰۰.۰۰۰ ریال یا 21 میلیارد و 600 میلیون تومان برای مؤدیان اشخاص حقیقی گروه اول، دوم و سوم در نظر گرفته شده است.

تبصره – صاحبان مشاغل زیر مشمول تعيين ماليات مقطوع موضوع بند الف این دستورالعمل نمیباشند این مؤدیان در اجرای مقررات ماده (۱۰۰) قانون مذکور مکلف به تسلیم اظهارنامه مالیاتی از طریق تایید یا تکمیل اظهارنامه پیش فرض و تسلیم آن در اجرای بند (ب) این دستورالعمل یا تسلیم اظهارنامه مالیاتی با تکمیل فرم اظهارنامه مالیاتی حسب مقررات قانونی مربوطه میباشند.

۱-۱- مؤدیانی که میزان فروش کالا و ارائه خدمات آنها در سال ۱۴۰۲ بیش از مبلغ ۱۸۰۰۰۰۰۰۰۰۰۰۰۰۰ ریال بوده است.

۲-۱- در پرونده های مشارکت ،مدنی چنانچه سهم درآمد یا فروش حداقل یکی از شرکاء، بیش از مبلغ مذکور در بند (۱-۱) باشد و یا مجموع درآمد مشارکت بیش از مبلغ ۳۶۰,۰۰۰,۰۰۰,۰۰۰ ریال باشد.

۳-۱- مؤدیانی که تا تاریخ ۱۴۰۳/۰۳/۲۵ برای آنها فرم تبصره ماده (۱۰۰) قانون مالیاتهای مستقیم بارگذاری نشده است. تبصره: حكم بند (۱-۳) مانع از بارگذاری فرم تبصره مذکور با درخواست مؤدیان محترم یا اتاقهای اصناف و یا تشکل های حرفه ای ذیربط آنها بعد از تاریخ مذکور نخواهد بود.

تبصره: حكم بند (۱-۳) مانع از بارگذاری فرم تبصره مذکور با درخواست مؤدیان محترم یا اتاقهای اصناف و یا تشکلهای حرفه ای ذیربط آنها بعد از تاریخ مذکور نخواهد بود.

در صورتی که فروش و درآمد خالص تعیین و اعلام شده توسط سازمان امور مالیاتی کشور کمتر از مبلغ فروش و درآمد خالص واقعی مؤدی باشد، مؤدی مکلف است میزان فروش واقعی خود را در سامانه درج نماید و مالیات مقطوع نیز در صورتی که فروش و درآمد خالص ابرازی مؤدی تا میزان حد نصاب مقرر در جزءهای (۱۱) و (۲۱) حسب مورد باشد بر مبنای فروش ابرازی تعیین خواهد شد.

۲- سازمان امور مالیاتی کشور با توجه به اطلاعات و سوابق موجود در پایگاه اطلاعاتی سازمان مالیات مقطوع مشمولین بند (الف) این دستورالعمل را تعیین و مراتب را طی فرمی در درگاه خدمات الکترونیکی سازمان به نشانی my.tax.gov.ir بارگذاری می نماید.

3- مالیات مقطوع تعیین شده در اجرای بند (الف) این دستور العمل قطعی است و در صورت عدم پذیرش مالیات مقطوع تعیین شده توسط مؤدی مؤدی مکلف به تسلیم اظهارنامه مالیاتی حداکثر تا تاریخ ۱۴۰۳٫۰۳٫۳۱ می باشد.

4- چنانچه با رعایت کلیه قوانین و مقررات مربوطه اسناد و مدارک مثبته ای از مؤدیانی که مالیات آنها در اجرای بند (الف) این دستورالعمل به صورت مقطوع تعیین و قطعی شده باشد به دست آید که مزید فروش و درآمد بیش از فروش یا درآمدی که مبنای محاسبه و تعیین مالیات مقطوع قرار گرفته است، باشد:

1-4- در صورتی که بیش از حد نصابهای مذکور در جزءهای (۱۱) و (۲۱) بند (۱) فوق (مبالغ ۱۸۰۰۰۰۰۰۰۰۰۰۰ یا ۳۶۰۰۰۰۰۰۰۰ ریال حسب مورد باشد مؤدی مذکور مشمول مفاد تبصره ماده (۱۰۰) قانون مالیاتهای مستقیم نبوده و علاوه بر محاسبه و مطالبه مالیات بر اساس مقررات ماده (۹۷) آن قانون مشمول جرائم متعلقه از جمله جریمه عدم تسلیم اظهارنامه مالیاتی در موعد مقرر قانونی و همچنین عدم امکان استفاده از کلیه معافیتها و نرخ صفر از جمله معافیت موضوع ماده (۱۰۱) قانون مالیاتهای مستقیم خواهد شد

2-4- در صورتی که کمتر از حد نصاب موضوع بند (۱) فوق و مبلغ ما به التفاوت نیز بیش از پانزده درصد (۱۵) باشد، مالیات ما به التفاوت با رعایت مقررات مطالبه خواهد شد. ما به التفاوت مالیات مطالبه شده در اجرای این بند از دستور العمل، مشمول جريمه موضوع ماده (۱۹۲) قانون مالیاتهای مستقیم نخواهد شد.

5- در خصوص صاحبان مشاغلی که بخشی از وجوه واریزی به حسابهای بانکی آنها از طریق دستگاه های کارتخوان (pos) یا سایر ابزارهای پرداخت درآمد آنها نمی باشد از جمله نمایشگاه های اتومبیل و بنگاه های معاملات املاک این موضوع در تعیین مالیات مقطوع آنها لحاظ خواهد شد.

۶- چنانچه حسب اسناد و مدارک بدست آمده یا بررسی های انجام شده مشخص شود موضوع فعالیت مؤدی در سامانه ثبت نام اینتاکد یک یا چند فعالیت که مبنای تعیین مالیات مقطوع قرار گرفته است با موضوع فعالیت واقعی مؤدی در آن سال مغایرت دارد ما به التفاوت مالیات مقطوع با رعایت نصاب مذکور در جزء (۲۴) این دستور العمل محاسبه شده و از طریق صدور برگ قطعی در درگاه الکترونیکی سازمان به مؤدی اعلام خواهد شد. این حکم مانع از رسیدگی به اعتراض مؤدی برابر مقررات قانون مالیاتهای مستقیم نخواهد بود.

7- میزان مالیات مقطوع پزشکانی که در عملکرد سال ۱۴۰۲ مشمول حکم جزء (۱) بند (ط) تبصره (۶) قانون بودجه سال ۱۴۰۲ کل کشور بوده اند، معادل مالیات تعیین شده مطابق این دستور العمل یا مالیات مکسوره آنها هر کدام که بیشتر باشد، تعیین می شود.

8- صاحبان مشاغلی که در اجرای جزء (۲) بند (ط) تبصره (۶) قانون بودجه سال ۱۴۰۲ مکلف به استفاده از پایانه های فروشگاهی بوده و بر اساس گزارش واصله در سامانه گزارشهای مردمی فرار مالیاتی و بازدید بعمل آمده تخلف آنها از حکم مذکور تأیید شده است مشمول این دستور العمل نمی باشند.

ب- تولید اظهارنامه پیش فرض برای صاحبان مشاغل گروههای دوم و سوم موضوع آیین نامه اجرایی ماده (۹۵) قانون مالیاتهای مستقیم با فروش و درآمد خالص بیش از ۱۸۰۰۰۰۰۰۰۰۰۰۰۰۰ ریال برای سال ۱۴۰۲ :

9- برای تمام یا بخشی از صاحبان مشاغل موضوع بند (ب) این دستورالعمل که میزان فروش و درآمد خالص آنها حسب اطلاعات مندرج در پایگاه اطلاعاتی سازمان و یا فروش و درآمد خالص ابرازی بیش از نصاب مقرر در جزءهای (۱۱) و (۱-۲) بند (۱) این دستور العمل میباشد سازمان امور مالیاتی اقدام به تهیه اظهارنامه مالیاتی پیش فرض بر اساس اطلاعات فوق و بارگذاری آن تا تاریخ ۱۴۰۳٫5٫15 در درگاه خدمات الکترونیکی سازمان به نشانی my.tax.gov.ir مینماید.

چنانچه مؤدیان مذکور نسبت به تأیید و یا تکمیل و تسلیم آن با حداقل مالیات مشخصه شده در اظهار نامه پیش فرض اقدام نمایند اظهارنامه مالیاتی آنها در اجرای ماده (۹۷) قانون مالیاتهای مستقیم به عنوان اظهارنامه مالیاتی کم ریسک تلقی شده و بدون رسیدگی مورد پذیرش قرار گرفته و برگ قطعی بر مبنای آن صادر و ابلاغ خواهد شد.

10- در خصوص مؤدیان موضوع بند (ب) این دستور العمل، چنانچه با رعایت قوانین و مقررات متعاقباً اسناد و مدارک مثبته ای به دست آید که موید فروش و درآمد بیش از فروش یا درآمدی که مبنای محاسبات اظهارنامه پیش فرض تایید یا تکمیل و تسلیم شده قرار گرفته باشد مالیات ما به التفاوت و جرایم متعلقه با رعایت مقررات قانونی مطالبه خواهد شد.

ج- سایر مقررات :

۱۱- اطلاعات واصله به سازمان که در محاسبات مالیات مقطوع مؤديان موضوع بند (الف) و درآمد مؤدیان موضوع بند (ب) این دستور العمل که اظهارنامه مالیاتی آنها به عنوان اظهارنامه مالیاتی کم ریسک تلقی شده محاسبه گردیده است، به عنوان اطلاعات برداشت شده محسوب و در محاسبات و رسیدگیهای بعدی حسب مورد برای اخذ مالیات ما به التفاوت مبنای عمل نمی باشد.

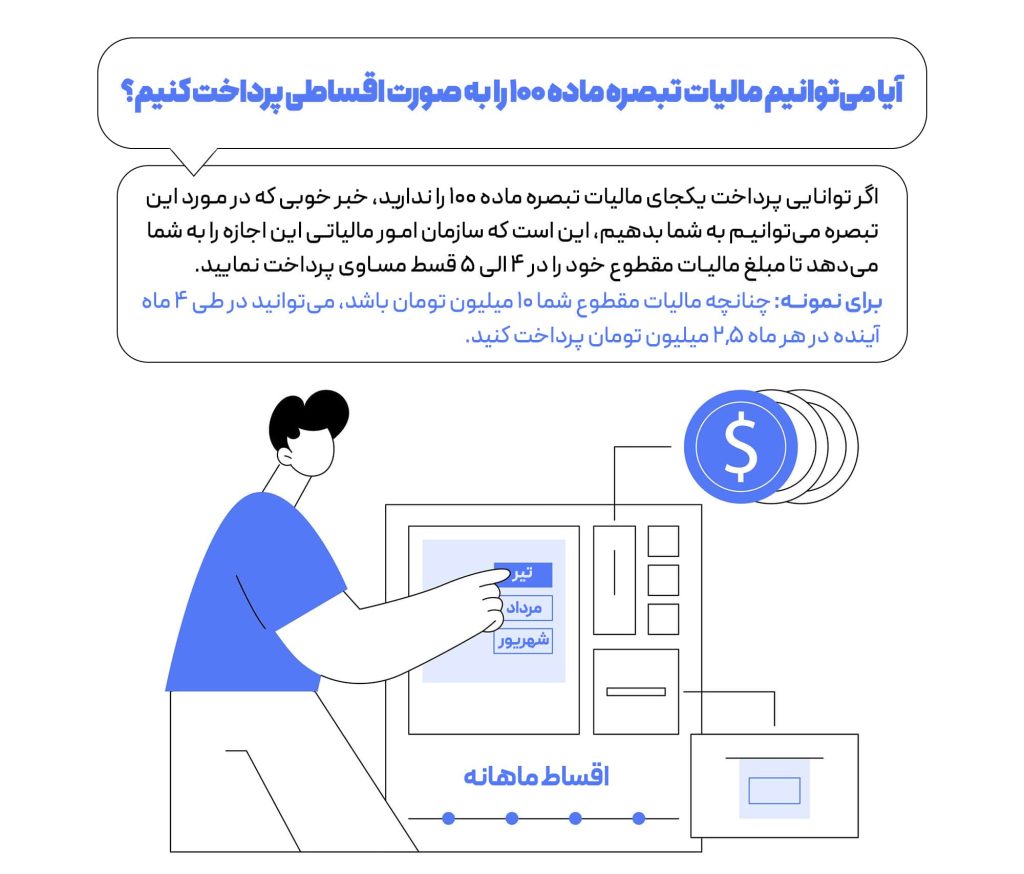

12- مهلت پرداخت مالیات تعیین شده در اجرای بندهای (الف) و (ب) این دستورالعمل تا تاریخ ۱۴۰۳٫۰۳٫۳۱ میباشد. صاحبان مشاغلی که امکان پرداخت مالیات مقطوع در اجرای بند (۲) این دستورالعمل و یا مالیات ابرازی در اجرای بند (۹) این دستورالعمل را به صورت یک جا تا تاریخ مذکور نداشته باشند؛ به شرح زیر میتوانند نسبت به تقسیط و پرداخت مالیات مربوطه اقدام نمایند.

1-12- در صورتی که مؤدی در هنگام درخواست تقسیط دارای بدهی قبلی بابت عملکرد سالهای قبل همین پرونده مالیاتی نباشد؛ مالیات مقطوع و یا مالیات ابرازی در اجرای بند (۹) این دستور العمل حسب مورد به مدت ۹ ماه (۱۰ قسط مساوی) قابل تقسیط میباشد. مفاد این بند در مورد مؤدیان دارای بدهی سالهای قبل همین پرونده مالیاتی، چنانچه نسبت به ترتیب پرداخت بدهیهای مربوط از طریق چک الکترونیک با رعایت مقررات ماده (۱۶۷) قانون مالیاتهای مستقیم، حداکثر به مدت ۶ ماه (۷ قسط مساوی) اقدام نمایند، نیز جاری است.

2-12- در صورتی که مؤدی در هنگام درخواست تقسیط، دارای بدهی قبلی بابت مالیات عملکردهای قبلی همین پرونده مالیاتی نباشد؛ یا در اجرای قسمت اخیر بند (12-1) نسبت به ترتیب پرداخت بدهی خود از طریق چک الکترونیکی اقدام نماید، در صورت ترتیب پرداخت مالیات مقطوع و یا مالیات ابرازی در اجرای بند (۹) این دستور العمل حسب مورد از طریق چک الکترونیک، مالیات متعلقه به مدت ۱۴ ماه (۱۵ قسط مساوی) تقسیط می گردد.

3-12- در صورتی که مؤدی در هنگام درخواست تقسیط دارای بدهی بابت عملکردهای قبلی همین پرونده مالیاتی باشد؛ حداکثر امکان تقسیط مالیات مقطوع و یا مالیات ابرازی را در اجرای بند (۹) این دستور العمل به مدت ۴ ماه (۵ قسط مساوی) خواهد داشت.

13- برای مؤدیانی که در اجرای جزء (۳) بند (الف) این دستور العمل، با عدم پذیرش فرم تبصره ماده (۱۰۰) قانون مالیاتهای مستقیم نسبت به تسلیم اظهارنامه مالیاتی اقدام نمایند مالیات ابرازی حداکثر به مدت ۲ ماه (۳ قسط مساوی) قابل تقسیط خواهد بود.

14- ادارات کل امور مالیاتی موظفند با رعایت مقررات ماده (۱۹۱) قانون مالیاتهای مستقیم برای صاحبان مشاغلی که در اجرای بندهای (الف) یا (ب) این دستور العمل (تایید و ارسال فرم تبصره ماده (۱۰۰) یا تایید و تکمیل فرم اظهارنامه پیش فرض مطابق بند (۹) فوق)، اقدام مینمایند، امکان بخشودگی ۱۰۰% (صد درصدی) جرایم موضوع مواد (۱۹۰) (بابت تقسیط بدهی در صورت پرداخت در موعد مقرر) و (۱۶۹) (بابت عدم صدور صورت حساب) و (۲۷۲) قانون فوق را حسب مورد فراهم نمایند

15- در خصوص مؤدیانی که در املاک استیجاری فعالیت شغلی مینمایند، هزینه های اجاری به شرط احراز در محاسبه مالیات مقطوع مؤثر خواهد بود.

سوالات متداول

مالیات هایی که سازمان برای کسب وکار ها تعیین میکند، دو نوع هستند، یا مقطوع است که به معنای غیر قابل تغییر است و یا غیرمقطوع است، یعنی امکان اعتراض به آن مبلغ وجود دارد.

چنانچه به هر دلیلی نتوانید و یا نخواهید که از مالیات پیشنهادی این تبصره استفاده کنید، باید فرم اظهارنامه عملکرد را در سایت سازمان تکمیل و بارگذاری نمایید و همچنین این فرصت را به سازمان میدهید تا به راحتی به اسناد و مدارک مالی شما دسترسی داشته باشد و بتواند از شما این اسناد را تقاضا نماید.

چنانچه درآمد شما از درآمدی که سازمان امور مالیاتی برای شما شناسایی کرده است، بیشتر باشد، شما موظف به اعلام درآمد مازاد هستید.

چنان که میزان فروش واقعی شما 15 درصد از مبلغ شناسایی شده سازمان بیشتر باشد، تنها باید مالیات ما به التفاوت را پرداخت کنید، اما چنان که درصد اختلاف درآمد واقعی شما با درآمد شناسایی شده بیشتر از 15 درصد باشد، به عنوان کتمان درآمد برای شما در نظر گرفته میشود که دو جریمه زیر را دارد:

1-جریمه عدم تسلیم اظهارنامه مالیاتی در زمان اعلام شده که معادل 30 درصد مالیات متعلقه است.

2- امکان استفاده از معافیت های مالیاتی را ندارید.

قطعا مالیات تبصره ماده 100 بسیار عادلانه تر تعیین میشود، اما این به این معنا نیست که تنها راه پرداخت مالیات، تبصره ماده 100 است، بلکه این قانون به عنوان یک فرصت برای کاهش مالیات پرداختی شما است.

یکی دیگر از راهکارها ارسال اظهارنامه عملکرد است که نیاز به اطلاعات بیشتر و صرف زمان بیشتری دارد.

چگونگی استفاده از ماده تبصره 100 قانون مالیاتهای مستقیم سال 1402

کلیه مودیان مالیاتی مشمول ماده 100 قانون مالیات مستقیم باید نسبت به ثبتنام اظهارنامه مالیاتی تبصره 100 اقدام کنند. نحوه ثبتنام این اظهارنامه از اظهارنامه مالیاتی عادی متفاوت است که در ادامه به آموزش آن میپردازیم:

– وارد صفحه اصلی سامانه درگاه ملی خدمات مالیات به آدرس my.tax.gov.ir شوید و کد ملی، رمز عبور و عدد تصویر امنیتی را وارد کنید.

– در این مرحله باید کد ۶رقمی ارسالشده به شماره تلفن همراهتان را وارد کنید و دکمه ورود به سامانه را بزنید.

– با ورود به صفحه حساب کاربری، پیغامی با کادر قرمز در بالای صفحه با متن «جهت ارسال اظهارنامه عملکرد و توافق تبصره ماده 100 اینجا کلیک نمائید» نمایش داده خواهد شد که باید روی آن کلیک کنید. بهاینترتیب وارد سامانه ثبتنام اظهارنامه مالیاتی تبصره ماده ۱۰۰ خواهید شد.

– چنانچه بیش از یک پرونده مالیاتی دارید، ابتدا باید پرونده موردنظرتان را در این مرحله انتخاب کنید.

– با انتخاب پرونده مالیاتی موردنظر، اطلاعات هویتی را مشاهده خواهید کرد. چنانچه از صحت اطلاعات اطمینان دارید، روی دکمه سبزرنگ «ثبت اظهارنامه و فرم استفاده از تبصره ماده 100» کلیک کنید.

– در این مرحله باید سال عملکرد و نوع فعالیت را مشخص کرده و از قسمت نوع اظهارنامه گزینه «فرم تبصره 100» را انتخاب کنید. در نهایت دکمه «تایید» را بزنید.

– در صفحه بازشده، اطلاعات هویتی خود را مشاهده خواهید کرد که در صورت اطمینان از صحت اطلاعات باید دکمه «ذخیره و ادامه» را بزنید.

– در این مرحله باید دادههای مربوط به مبالغ فروش را وارد کرده و سپس روی دکمه «افزودن» کلیک کنید.

– در نهایت قبض مالیاتی صادره به شما نشان داده خواهد شد. در صورت موافقت با مبلغ روی دکمه «صدور قبض» کلیک کنید.

تبصره ماده 100 مالیات های مستقیم 1402

قانون مالیاتهای مستقیم در سال 1366 توسط مجلس شورای اسلامی تصویب شد. در سالهای بعد سازمان امور مالیاتی بهمنظور تشویق مودیان به پرداخت مالیات، اقدام به تعیین طرحهای تشویقی و جرایم مالیاتی کرده است. در اصلاحات سال 1394 تبصره ماده 100 مالیات های مستقیم از سوی سازمان امور مالیات کشور اعلام شد که بهموجب آن بعضی از صاحبان مشاغل از ارائه مدارک و دفاتر مالی و ثبتنام اظهارنامه مالیاتی معاف میشوند.

در این مقاله به تعریف تبصره ماده 100 به زبان ساده میپردازیم و شرایط و نحوه بهرهمندی از مزایای این مشوق مالیاتی را بیان میکنیم.

البته کسبوکارهایی که میخواهند تبصره ماده ۱۰۰ شامل حالشان شود باید تا آخرین روز خرداد ماه سال جاری، حتما اظهارنامه سال قبلشان را همراه با مدارک لازم برای سازمان امور مالیاتی کشور ارسال کنند. این صاحبان مشاغل با ثبتنام در سامانه مودیان مالیاتی و ارسال الکترونیکی صورتحساب ثبتنام کرده و سپس مدارک لازم جهت معافیت مالیاتی را باید نشان دهند.

کی از مشوق های مالیاتی قانون مالیات های مستقیم، تبصره ماده 100 این قانون می باشد. با این توضیح که به موجب ماده 100 قانون مالیات های مستقیم، صاحبان مشاغل، در گروه بندی مشاغل مالیاتی سه گانه، موظف هستند تا هر ساله، تا پایان خرداد ماه، برای ثبت نام اظهارنامه مالیاتی عملکرد سال قبل و تحویل دفاتر و مدارک مالی خود به اداره مالیات مربوطه، اقدام نمایند.

با این وجود، در اصلاحات سال هزار و سیصد و نود و چهار، یک تبصره به این ماده، اضافه شده که تعیین کننده یکی از مهم ترین مشوق های سازمان امور مالیاتی کشور برای مودیان مالیاتی می باشد. به موجب این تبصره، کلیه صاحبان مشاغل، در صورتی که مجموع فروش سالیانه کالا یا خدمات آنها، تا 10 برابر سقف معافیت مالیاتی اعلام شده از سوی سازمان باشد، می توانند از تبصره ماده 100 استفاده کنند و از ارائه مدارک و دفاتر مالی و ثبت نام اظهارنامه مالیاتی معاف می باشند. در رابطه با حکم این تبصره، چند نکته، باید مورد توجه قرار گیرد:

به موجب بند (ل) تبصره (۶) قانون بودجه سال ۱۴۰۳ کل کشور، سقف 10 برابر مذکور در تبصره ماده 100 قانون مالیاتهای مستقیم، به 100 برابر، افزایش پیدا کرده است.

مودیانی که قصد استفاده از شرایط تبصره ماده 100 قانون مالیاتهای مستقیم، را داشته نیز باید برای ثبت نام اظهارنامه، اقدام نمایند. اما، شرایط تعیین شده در اظهارنامه مالیاتی این گروه از مودیان، متفاوت از شرایط اظهارنامه مالیاتی عادی بوده و ثبت آن، بسیار آسان تر می باشد.

البته بهخاطر داشته باشید که همه مشاغل مشمول این مصوبه نشده و بر اساس تبصره ماده ۱۰۰ قانون مالیات های مستقیم هر ساله سقف فروش با سالهای قبل تفاوت دارد.

شرایط استفاده از تبصره ماده ۱۰۰ مالیات های مستقیم

- تمامی مودیانی که میخواهند مشمول تبصره ماده ۱۰۰ شوند، باید علاوه بر مجموع فروش کالا و خدمات حداکثر ۱۰۰ برابر سقف معافیت مالیاتی در سال قبل، حتما دو شرط زیر را هم داشته باشند:

- تمامی مودیان باید بدون بدهی مالیاتی باشند و تمام پرداختهای سال قبلشان را در موعد مقرر پرداخت کرده باشند. در ضمن برگ تشخیص صادره از سازمان امور مالیاتی موردقبول مودی باشد.

- تمامی مودیان باید درخواست استفاده از تبصره ماده ۱۰۰ را تا پایان مهلت ثبتنام اظهارنامه در سامانه ثبت کرده و برای سازمان امور مالیاتی ارسال کنند

تسهیلات تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم

- تاکید قانون مالیاتهای مستقیم و دستورالعمل سازمان مالیاتی کشور، بر صاحبان مشاغل، نشان دهنده آن است که استفاده از تبصره ماده 100 قانون مالیاتهای مستقیم در سال 1403، همچون سال های گذشته، اختصاص به اشخاص حقیقی داشته و شامل حال اشخاص حقوقی، من جمله شرکت های تجاری نمی شود.

- تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم هم مسیر معافیت مالیاتی را برای صاحبان مشاغل آسان کرده و هم موجب شده تا هر دو طرف یعنی کسبوکارها و سازمان امور مالیاتی نیازی به نگهداری اسناد و مدارک مالی نداشته باشند. در ضمن با توجه به اعلام مبلغ مالیات دیگر نیازی به اعتراض نسبت به مبلغ اعلام شده وجود ندارد و با خیال راحت میتوان برای غیرمعافها، پرداخت مالیات را قسطبندی کرد.

مهلت استفاده از تبصره ماده ۱۰۰ قانون مالیات مستقیم

- همانطوری که در ابتدای مقاله اشاره کردیم، مودیان و صاحبان کسبوکارها تا آخرین روز خرداد ماه سال جاری برای استفاده از تبصره ماده ۱۰۰ فرصت دارند و مسئولیت هرگونه دیرکردی در ارسال مدارک بر عهده خودشان خواهد بود.

https://my.tax.gov.ir مراجعه کرده و وضعیتتان را استعلام بگیرید.

شرایط زیر موجب می شود که کسب و کار شما مشمول استفاده از تسهیلات تبصره ماده 100 نباشید :

1) درآمد مودی حاصل از فروش کالا یا ارائه خدمات از سقف حد نصابی که هر ساله توسط سازمان امور مالیاتی تعیین شده بیشتر باشد.

2) مودیان با پرونده مشارکت مدنی، اگر سهم درآمد یا فروش حداقل یکی از شرکاء بیش از سقف حد نصاب و یا مجموع درآمد یا فروش مشارکت شرکاء بیش از حد نصاب تعیین شده باشد. (برای سال 1401 مبلغ یکصد و پنجاه میلیارد ریال تعیین گردیده است)

3) صاحبان حِرف و مشاغل پزشکی، پیراپزشکی، داروسازی، و داروخانه ها و دامپزشکی و و فروشندگان تجهیزات پزشکی دارای پروانه کار از وزرات بهداشت، درمان و آموزش پزشکی و یا سازمان نظام پزشکی و کلیه اشخاص شاغل در کارهای حقوقی اعم از وکالت و مشاوره حقوقی و خانواده که در جزء دو بند ز تبصره شش قانون بودجه سال 1401 مکلف به استفاده از پایانه های فروشگاهی که با در نظر گرفتن اطلاعات دریافتی و موارد وصول شده از سامانه سوت زنی اقدام به نصب و استفاده از پایانه های فروشگاهی ننموده اند.

4) صاحبان مشاغلی که فرم تبصره ماده 100 قانون مالیاتهای مستقیم در درگاه خدمات الکترونیکی سازمان امور مالیاتی قرار داده نشده است.

5) قبل از پایان موعد مقرر (پایان خرداد سال بعد)، فرم درخواست استفاده از تبصره ماده 100 قانون مالیات های مستقیم را تکمیل ننموده باشد.

6) مودی، متقاضی استفاده از معافیتهای مواد قانونی 137، 165 و 172 ق.م.م برای عملکرد سال مورد نظر باشد.