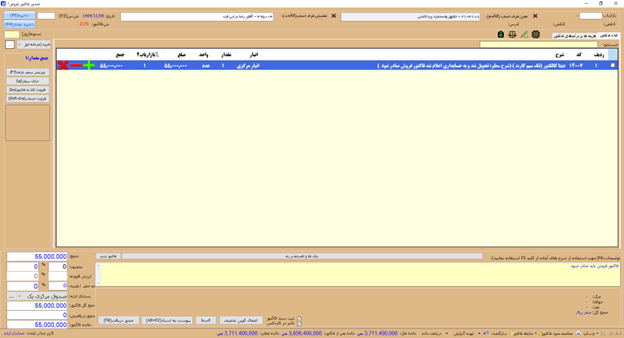

با هماهنگی که با انبار دار انجام می دهید، و تایید این شخص تیک کاردکس درج کنید تا هم سند حسابداری خرید صادر شود و از حساب پیش خرید این برگه خارج شود و هم در کاردکس انبار شما تاثیرش داشته باشد.

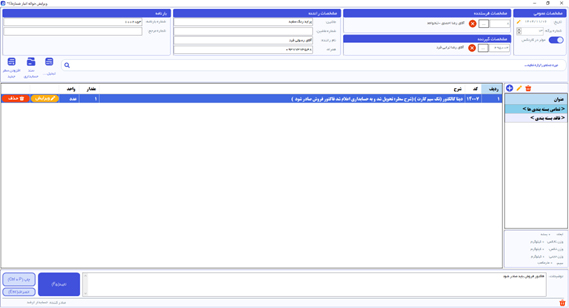

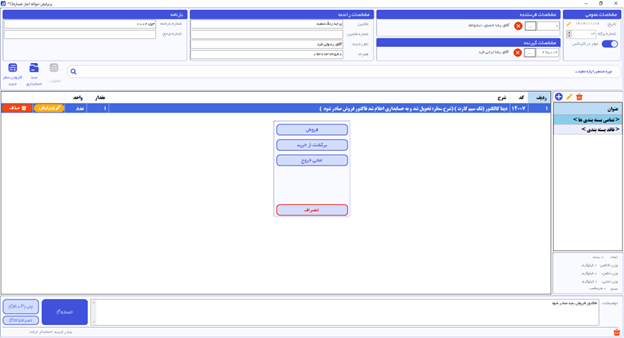

یا به عنوان مثال حواله انبار شماره 13 مربوط به آقای احمدی در واقع یک فاکتور فروش بوده است که حواله انبار صادر شده است ولی تبدیل به فروش نشده است پس باید طبق راهنمای ذیل عمل نمایید.