انواع صورتحساب در سامانه مودیان

بعد از ارسال صورتحساب مالیاتی فروش به سامانه مودیان و دریافت کد 22 رقمی فاکتور،امکان ویرایش و حذف آن وجود ندارد و اگر در صدور فاکتور اشتباهی صورت گرفته است توسط فروشنده قبل از واکنش خریدار به صورتحساب ثبت شده در کارپوشه باید صورتحساب ارجاعی از نوع ابطالی توسط فروشنده صادر شود، ولیکن در صورت واکنش خریدار به صورتحساب اصلی ابتدایی ،فروشنده در شرایط مورد نیاز صورتحساب ارجاعی از نوع برگشت از فروش و یا اصلاحی باید صادر کند.

یکی از سوالاتی که توسط مودیان مالیاتی محترم زیاد پرسیده می شود این هست که ما چه زمانی به صدور صورتحساب های ارجاعی از نوع اصلاحی یا برگشت از فروش نیاز داریم ؟

که در ادامه مقاله به این موضوع می پردازیم.

مودیان داریم ؟ 1")

مودیان داریم ؟ 2")

آشنایی با صدور صورتحساب های ارجاعی در سامانه مودیان

یکی از قابلیت های جدیدی است که این سامانه برای اصلاح صورتحساب های مرجع فراهم کرده است. شما می توانید اکنون نسبت به صدور صورتحساب ابطالی یا اصلاحی برای فاکتور اصلی اقدام کنید. با این حال انجام این کار یک سری شرایط دارد که در ادامه این مطلب می خواهیم به بررسی آن بپردازیم.

فاکتور اصلاحی در سامانه مودیان چیست؟

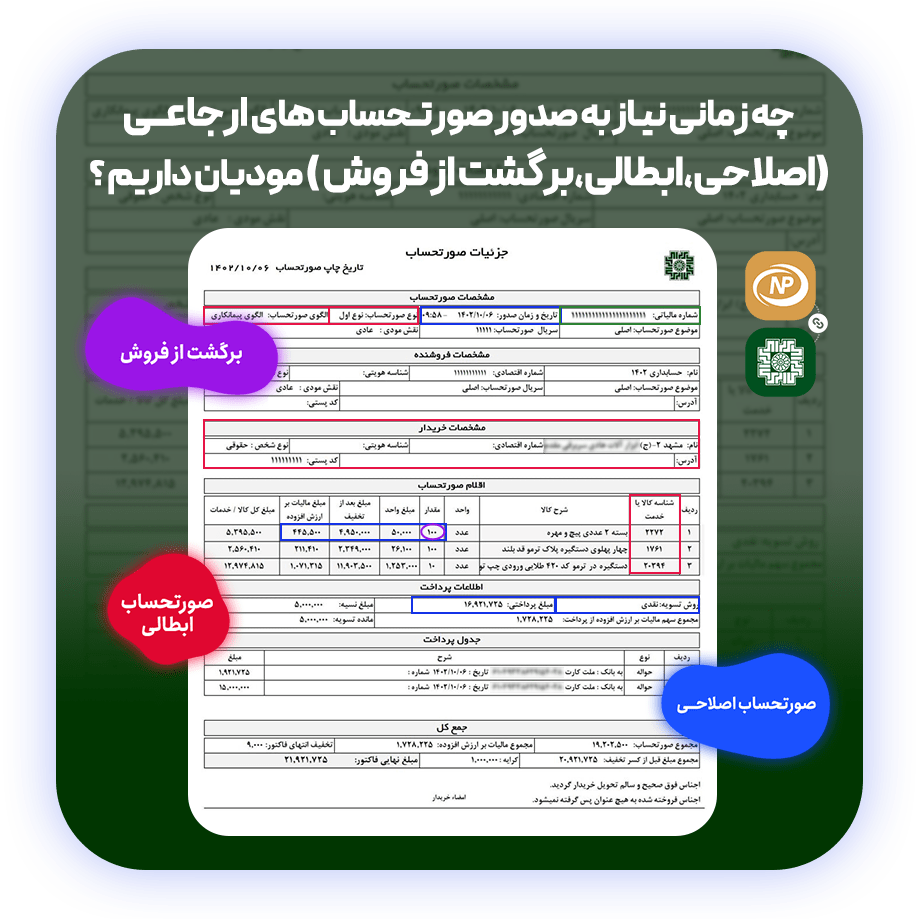

یکی از ویژگی های جدیدی که به سامانه مودیان اضافه شده است، انتشار فاکتور اصلاحی است. بنابر آنچه تاکنون مرسوم بود، فاکتورهای فروش نادرست ابطال می شدند و امکان اصلاح وجود نداشت.ولیکن در سامانه مودیان در صورتی که خریدار به فاکتور ارسالی توسط فروشنده واکنش نشان داده باشد می توانیم در صورت نیاز در شرایط خاصی که سامانه به فروشنده اجازه می دهد صورتحساب ارجاعی از نوع اصلاحی صادر کنید.

شرایطی که فروشنده می تواند اقدام به صدور فاکتور اصلاحی کند شامل موارد ذیل می باشد :

در حالاتی که

1- تغییر تاریخ و زمان صورتحساب

2- تغییر روش تسویه از نقدی به نسیه و یا بالعکس برای صورتحساب های نوع اول

3- تغییر مبلغ صورتحساب

4- تغییر تعداد یا مقدار کالا

نکته بسیار مهم در مورد صورتحساب اصلاحی

اگر صورتحساب اصلی صادر شده باشد و سپس اصلاحی در صورتی که اصلاحی در، انتظار واکنش باشد دیگر نمیتوان، بر روی اصلاحی اصلاح یا برگشت از فروش صادر کرد، در صورت نیاز به صدور ارجاعی خریدار باید، روی اصلاحی واکنش نشان دهد و یا خریدار باید اصلاحی را ابطال نموده و سپس روی صورتحساب اصلی صورتحساب ارجاعی مورد نظر خود را ثبت نماید.

توجه مهم: صورتحساب فروش صادر شده و به دلیل عدم وجود حد مجاز در کارپوشه خریدار عدول شده در این شرایط فروشنده پس از افزایش حد مجاز باید اقدام به صدور صورتحساب اصلاحی نموده تا اعتبار ارزش افزوده برای خریدار کالا لحاظ گردد.

چه زمانی در سامانه مودیان نیاز به صدور صورتحساب مرجوعی داریم ؟

بعد از اینکه فاکتور اصلی مرتبط با فروش کالا یا خدمات در سامانه مودیان مالیاتی بارگذاری شد و شخص خریدار هم این صورتحساب را تایید کرده باشد ، امکان دارد که فروشنده یا خریدار متوجه وجود اشتباهی در اطلاعات فاکتور اصلی شوند. در چنین مواقعی، فاکتور ارجاعی از نوع برگشت از فروش باید توسط فروشنده صادر شود تا اشتباهات در فاکتور اصلی اصلاح شود.

لازم به ذکر است مؤدیان مالیاتی باید طی مدت 30 روز از تاریخ درج صورتحساب الکترونیکی به کارپوشه خودشان مراجعه و نسبت به اعلام پذیرش یا عدم پذیرش این صورتحساب ها اقدام کنند. در غیر این صورت بعد از زمان مذکور تأیید سیستمی خواهد شد و به منزله تایید می باشد.

مودیان داریم ؟ 3")

در چه صورت نیاز به فاکتور ارجاعی (برگشت از فروش ) در سامانه مودیان داریم ؟

در صورتی که بعد از صدور صورتحساب الکترونیکی توسط فروشنده، خریدار تمام یا بخشی از کالا یا خدمت ارائه شده را برگشت دهد، فروشنده موظف است که فاکتورهای برگشت از فروش را در سامانه مودیان صادر کند. لازم به ذکر است که فاکتورهای برگشت از فروش تنها برای صورتحسابهای اصلی و اصلاحی قابل صدور هستند.

در صورتی که فروشنده یا ارائه دهنده خدمات بخواهد برای یک فاکتور، فاکتور برگشت از فروش صادر کند، باید شماره منحصر به فرد مالیاتی که در فاکتور فروش اصلی وجود داشته است، را به عنوان شماره منحصر به فرد مالیاتی صورتحساب مرجع در فاکتور برگشت از فروش ثبت کند

نکته مهم: اگر صورتحسابی دو یا چند بار برگشت از فروش زده شود، با چه راهکاری اطلاعات و شماره صورتحساب مرجع در آن ثبت می شود؟

در شرایطی که برای صورتحساب الکترونیکی اصلی، صورتحساب برگشت از فروش صادر شود، شماره منحصر به فرد مالیاتی صورتحساب اصلی را باید در صورتحساب برگشت از فروش به عنوان شماره صورتحساب مرجع ثبت نماید. اگر برای این صورتحساب ( برگشت از فروش) صورتحساب برگشت از فروش جدیدی صادر شود، از شماره آن به عنوان شماره منحصر به فرد مالیاتی مرجع در صورتحساب الکترونیکی جدید استفاده خواهد شد. لازم به ذکر است که از هر شماره مالیاتی مرجع تنها یک بار استفاده می شود

چه زمانی نیاز به صدور صورتحساب ابطالی در سامانه مودیان داریم ؟

در سامانه مالیاتی این امکان وجود ندارد که پس از تایید صورتحساب فروش و صورتحساب اصلاحی، مؤدی بتواند آن را حذف کند. اگر بنا به دلیلی مؤدی بخواهد صورتحسابی را حذف کند، باید آن را ابطال نماید. مواردی که باعث می شود نیاز شود تا صورتحساب اصلی یا صورتحساب اصلاحی را ابطال کرد، می تواند شامل تغییر در اطلاعات اصلی صورتحساب شامل موارد ذیل :

شماره اقتصادی

نوع صورتحساب

الگو صورتحساب

شناسه کالا یا خدمات

تاریخ صدور صورتحساب

بر اساس اسناد و مدارک مثبته عدم تحقق معامله احراز گردد، فروشنده نسبت به صدور صورتحساب الکترونیکی ابطالی حاوی شماره منحصر بفرد مالیاتی صورتحساب مرجع و ارسال آن به سامانه مودیان اقدام می نماید. در صورت انجام این مراحل توسط مودی مالیاتی صورتحساب الکترونیکی مرجع در سامانه مودیان، ابطالی محسوب می گردد.

نکته مهمی که باید به آن اشاره کرد پس از ابطال صورتحساب الکترونیکی، امکان صدور صورتحساب اصلاحی برای آن صورتحساب وجود ندارد.

ضمنا ذکر و رعایت نکات ذیل در حوزه ارسال صورتحساب های مالیاتی به سامانه مودیان مهم می باشد

مودیان داریم ؟ 4")

اولین صورت حسابی که برای خریدار خود ارسال می کنید صورتحساب اصلی می گویند.

مودیان داریم ؟ 5")

به فاکتورهای ابطالی و اصلاحی و برگشت از فروش صورتحساب های ارجاعی می گویند.

مودیان داریم ؟ 6")

صورتحساب های ارجاعی مانند صورتحساب اصلی دارای شناسه یکتای مالیاتی 22 رقمی می باشد و باید به کارپوشه ارسال شود.

مودیان داریم ؟ 7")

جهت تغییر اطلاعات خریدار لازم است صورتحساب را ابطال کرده (صورتحساب ابطالی را ایجاد و به کارپوش ارسال کنید) و پس از آن ویرایش اطلاعات را انجام داده و صورتحساب جدید به کارپوشه ارسال کنید.

مودیان داریم ؟ 8")

در صورتی که بعد از صدور صورتحساب اصلی متوجه شدید که کد شعبه فروشنده یا خریدار را اشتباه درج کردید نمی توانید صورتحساب اصلاحی صادر کنید و لازم است صورتحساب ابطال صادر نمود و صورتحساب جدیدی را به سامانه مودیان ارسال کنید.

مودیان داریم ؟ 9")

زمانی که از حد مجاز عبور کرده باشید خریدار شما امکان تایید صورتحساب نخواهد داشت. لذا پس از رفع خطای حد مجاز لازم است صورتحساب اصلاحی ایجاد کرده و بدون تغییر به کارپوشه ارسال کنید تا خریدار بتواند از اعتبار خود استفاده نمایند. (این طبق قانون اعلام شده است) اما پیشنهاد می شود ، برای جلوگیری از محاسبه دوباره صورت حساب به جای صورتحساب اصلاحی، صورتحساب قبلی را ابطال کرده و صورتحساب جدیدی ایجاد نموده و به کارپوش ارسال نمایید. البته اگر فصل مالیاتی فاکتور اصلی گذشته باشد این پیشنهاد توصیه نمی شود

مودیان داریم ؟ 10")

تلاش کنید تا صورتحساب های ابطالی و اصلاحی خود را در فصل خودش به کارپوشه ارسال کنید چرا که تاریخ ارسال به کارپوش ملاک محاسبه آن برای اظهارنامه فصل است و آثار مالیاتی آن در فصل فعلی محاسبه خواهد شد. برای مثال اگر در تاریخ 1 تیرماه 1403 تصمیم بگیرید برای 30 خرداد 1403 صورتحسابی ایجاد و به کارپوش ارسال کنید، آثار مالیاتی آن در تیر ماه محاسبه خواهد شد. همچنین این مورد درباره صورتحساب های ارجاعی صدق می کند.

مودیان داریم ؟ 11")

در صورت حساب با موضوع برگشت از فروش نباید ما به التفاوت را فاکتور کنیم بلکه باید مقدار برگشت داده شده را کم کرده و باقی مانده را در فاکتور لحاظ کنید. برای مثال اگر اصل فاکتور 7 میلیون تومان بوده است و 3 میلیون تومان برگشت خورده شما باید فاکتوری به مبلغ 4 میلیون تومان، با موضوع برگشت از فروش ارسال کنید. در واقع برگشت از فروش همان اصلاحی منفی است.

مودیان داریم ؟ 12")

تاریخ و زمان صدور صورتحساب با موضوع: اصلاحی، ابطالی یا برگشت ازفروش، باید از تاریخ و زمان صدور صورتحساب اصلی بزرگتر باشد. یعنی تاریخ و زمان بعد از آن باشد. (طبیعتا نمی توان صورتحسابی که هنوز ارسال نشده را اصلاح یا ابطال کرد)

مودیان داریم ؟ 13")

صدور صورتحساب ابطالی در سامانه مودیان محدودیت زمانی ندارد فقط این را در نظر داشته باشید تاریخ ارسال صورتحساب ابطالی نهایت می تواند تا 21 روز بعد از پایان فصل باشد در غیر این صورت تاثیر این صورتحساب ابطالی در فصل بعد خواهد بود

مودیان داریم ؟ 14")

رعایت بازه های زمانی مجاز صدور صورتحساب با موضوع: اصلاحی، ابطالی یا برگشت ازفروش ابلاغ شده ازسوی سازمان، الزامی است. جهت ارسال صورتحساب به سامانه مودیان از تاریخ ثبت صورتحساب اصلی 21 روز فرصت داریم.

مودیان داریم ؟ 15")

امکان استفاده ازصورتحساب الکترونیکی ابطالی به عنوان صورتحساب مرجع وجود ندارد.به عبارتی دیگر بعد از ابطال یک صورتحساب دیگر نمی توان بر روی آن هیچ نوع صورتحساب ارجاعی صادر کرد.

مودیان داریم ؟ 16")

در صورتحساب های نوع دو (بدون اطلاعات خریدار ) و صورتحساب های صادرات روش تسویه نقدی است .

مودیان داریم ؟ 17")

در صورتحساب های پیمانکاری نیاز به “شناسه یکتای ثبت قرارداد فروشنده” می باشد که این شناسه از ثبت قرارداد منعقد شده بین طرفین در سامانه مودیان به دست خواهد آمد که الزاما این قرارداد ثبت شده باید در وضعیت تایید شد قرار گرفته باشد.

مودیان داریم ؟ 18")

همه صورتحساب هایی که در کارپوشه وضعیتی غیر از باطل شده داشته باشند قابلیت ابطال دارند فقط نکته اینکه اگر صورتحسابی در انتظار واکنش و یا عدم نیاز به واکنش باشند با صدور صورتحساب ابطالی در همان لحظه ابطال خواهند شد اما اگر تایید شده و یا تایید سیستمی باشند صورتحساب ابطالی در انتظار واکنش خواهد بود و پس از تایید خریدار صورتحساب اصلی تبدیل به باطل شده خواهد شد.

مودیان داریم ؟ 19")

در الگوی صادرات نمی توان صورت حساب برگشت از فروش ثبت کرد یعنی فقط می توانید صورتحساب اصلاحی و ابطالی ارسال کنید.

توصیه ما به شما کاربران محترم این هست که برای محاسبه دقیق مالیات و ارسال آسان صورتحساب های الکترونیک خود از نرمافزارهای حسابداری و افزونه تخصصی ارتباط با سامانه مودیان نوین پرداز متناسب با کسبوکارتان استفاده کنید. با نرمافزار حسابداری نوین پرداز به راحتی می توانید گزارشهای موردنیاز سازمان امور مالیاتی را بدون نیاز به حسابدار تهیه کنید.