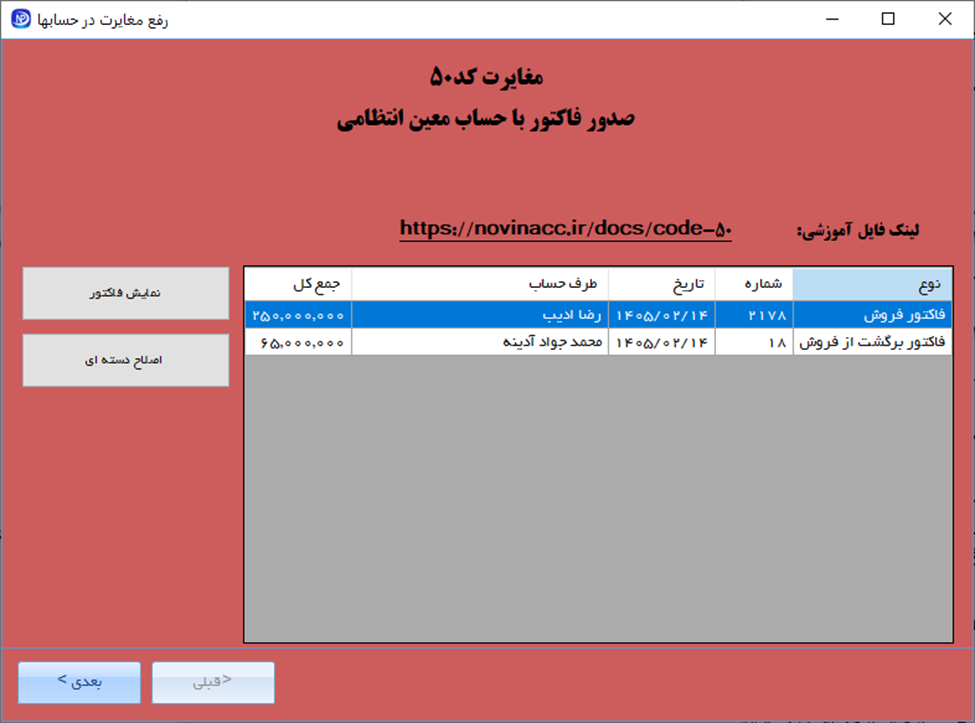

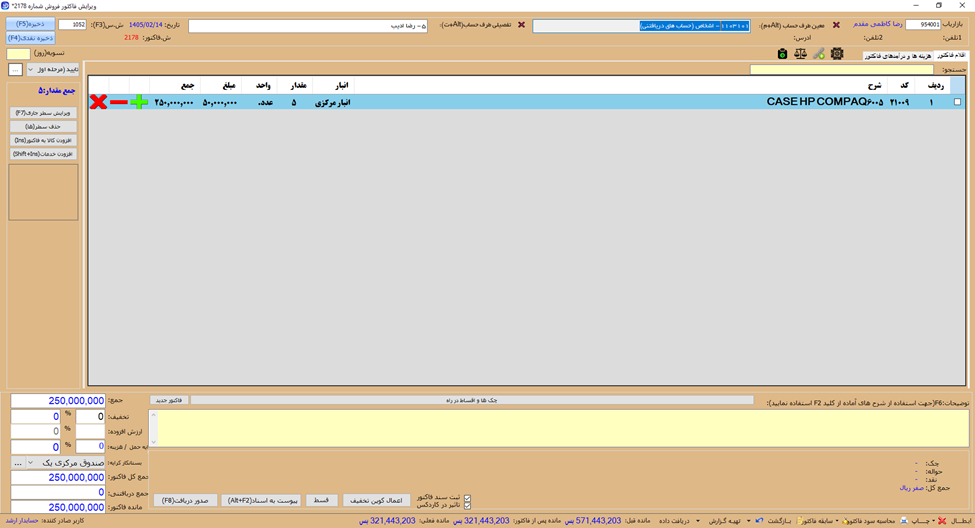

این مغایرت زمانی رخ میدهد که کاربر بهصورت سهوی، در هنگام صدور فاکتور خرید یا فروش، بهجای استفاده از حسابهای دائمی مرتبط با طرف حساب (مانند حسابهای دریافتنی و پرداختنی)، از حسابهای معین مرتبط با حسابهای انتظامی استفاده میکند.

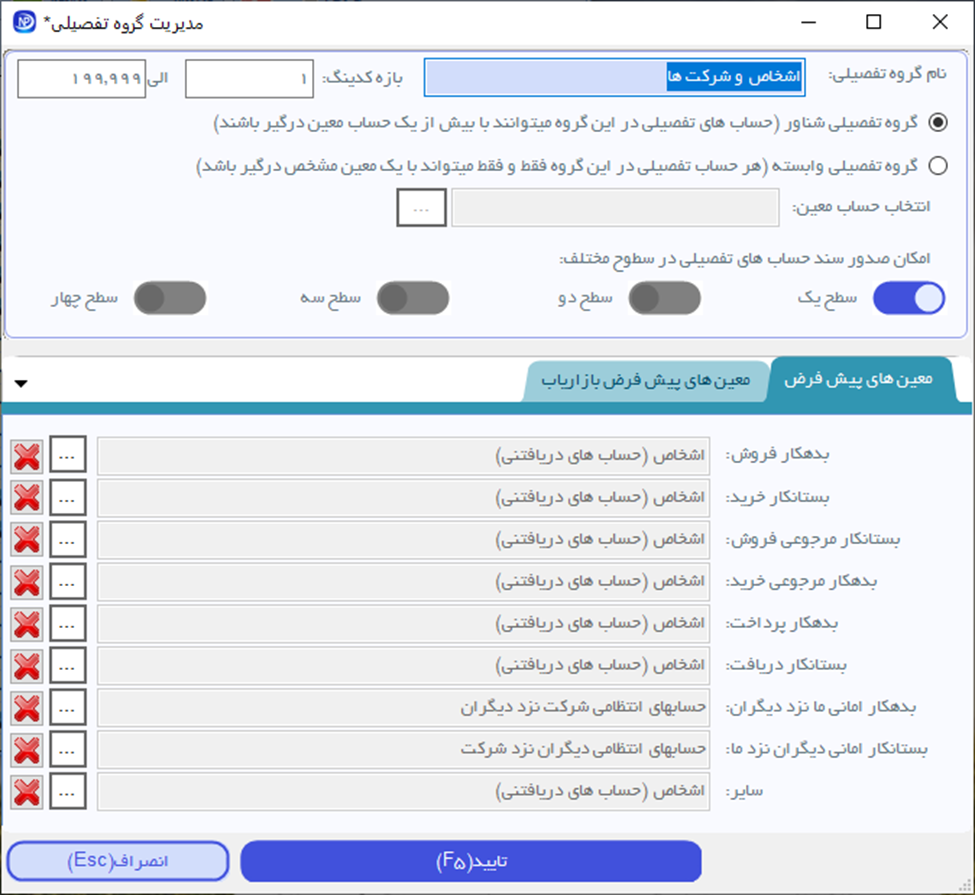

حسابهای انتظامی ماهیت کنترلی دارند و صرفاً برای عملیات امانی «ما نزد دیگران» یا «دیگران نزد ما» کاربرد دارند؛ بنابراین استفاده از آنها در فرآیندهای خرید و فروش واقعی، نادرست و مغایرتزا است.