برگشت از فروش در سامانه مودیان از چالش های جاری کاربران سامانه مودیان می باشد. در این محتوا آموزشی قصد داریم توضیحاتی را در رابطه با نحوه ارسال و ثبت فاکتور مرجوعی در سامانه مودیان خدمت شما کاربران محترم نوین پرداز و مودیان مالیانی ارائه کنیم.

انواع فاکتور در سامانه مودیان

فاکتور اصلی: اولین فاکتور صادره برای یک کالا یا خدمت است.

فاکتور اصلاحی: برای اصلاح اشتباهات در فاکتور اصلی استفاده میشود.

فاکتور ابطالی: زمانی استفاده میشود که یک معامله لغو شود.

فاکتور برگشت از فروش: زمانی استفاده میشود که کالایی برگردانده شود.

زمانی که کالایی توسط خریدار برگشت داده شود، فاکتور برگشت از فروش توسط حسابدار صادر می شود. برای ایجاد تغییرات در یک فاکتور الکترونیکی صادر شده، امکان ویرایش مستقیم وجود ندارد. در عوض، باید یک فاکتور جدید اصلاحی یا مرجوعی صادر شود و در زمانی که کالایی یا خدمتی برگشت داده می شود توسط خریدار می توانید صورتحساب مرجوعی صادر کنید. در این نوع فاکتور اطلاعات خریدار قابل تغییر نیست و مقدار کالا یا خدمات باید کاهش یابد.

توجه به چند نکته مهم در حوزه صورتحساب مرجوعی بسیار مهم می باشد.

- کد مرجع: هنگام ایجاد فاکتور جدید، حتماً کد مرجع فاکتور اصلی را وارد کنید تا ارتباط بین دو فاکتور مشخص شود.

- سریال داخلی: برای فاکتور برگشتی مانند فاکتور اصلی جدید ،شماره سریال،شماره بعد از آخرین شماره است.

- جایگزینی کامل: فاکتور جدید صادر شده (اقلام باقی مانده فاکتور اصلی پس از کسر اقلام فاکتور مرجوعی)، جایگزین فاکتور اصلی و ابتدایی شما می شود در واقع در سامانه مودیان مرجوعی به آن معنایی که در اصول حسابداری داریم و صورتحساب مرجوع صادر می کنیم وجود ندارد،بلکه صورتحساب فروش جدید (صورتحسابی که البته با موضوع برگشت از فروش در کارپوشه مودیان نمایش داده می شود ) به نوعی با اعداد کاهش یافته به سامانه مودیان ارسال می گردد.در ادامه با طرح یک مثال ساده این موضوع رو بیشتر خدمت شما کاربران محترم توضیح خواهیم داد.

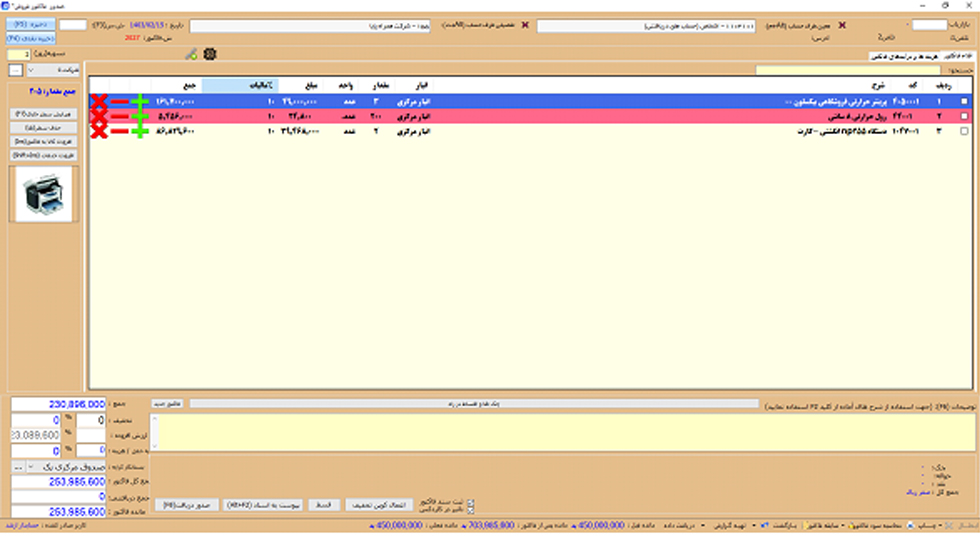

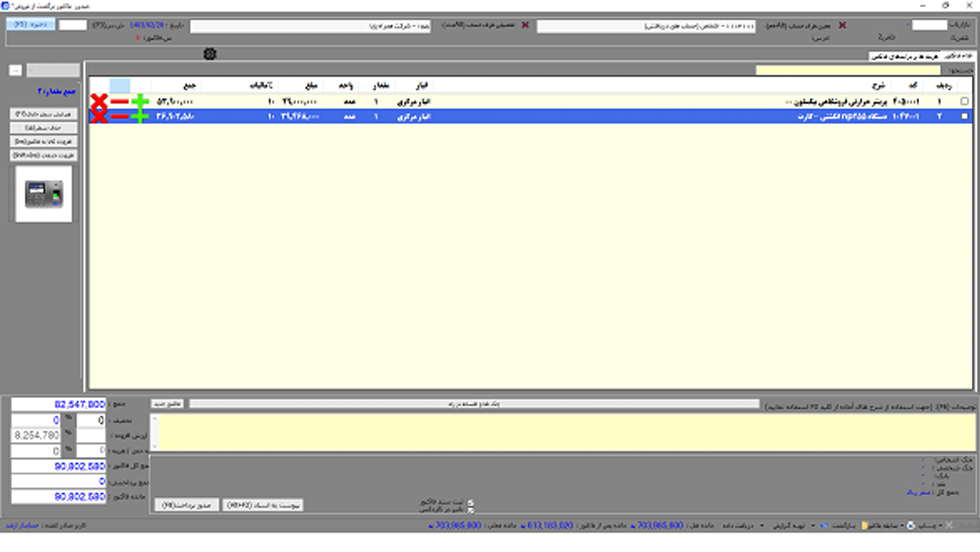

مثال : فروشگاه اتوماسیون مالی و اداری نوین پرداز ، در تاریخ 15/02/1403 به یک مشتری ، 3 عدد پرینتر حرارتی ، 15 کارتن رول کاغذ و 2 عدد دستگاه حضور رغیابnp255 فروخته است. اما خریدار پس از تحویل کالا، به علت عدم تامین موجودی ریالی از سمت حسابداری مجموعه خودشون تصمیم به مرجوعی بخشی از فاکتور شامل 1 دستگاه حضور غیاب و 1 عدد پرینتر حرارتی می کند.

فاکتور اصلی (فروش اولیه) :

تاریخ 15/02/1403

کالا ها : 3 عدد پرینتر حرارتی

200 عدد رول حرارتی

2 عدد دستگاه حضور غیاب np255

فاکتور برگشت از فروش :

تاریخ صورتحساب 28/03/1403

1 عدد پرینتر

1 عدد دستگاه حضور غیاب

صورتحساب فروش جدید ارسالی بعد از کسر مرجوعی

نکات مهم در رابطه با فاکتور مرجوعی این هست که :

قیمت واحد: قیمت واحد کالاهای برگشتی، همان قیمت درج شده در فاکتور اصلی است.

مبلغ جدید فاکتور: مجموع قیمت کالاهای غیربرگشتی درج میشود.(فروش -مرجوعی =فروش جدید (مقادیر تعدادی و ریالی فروش کاهش یافته به مودیان ارسال می گردد ))

کد مرجع: برای ارتباط دادن فاکتور برگشت به فاکتور اصلی، از کد مرجع استفاده میشود.

توجه : از آنجا که فاکتور برگشت از فروش جایگزین فاکتور قبلی خواهد بود ،پس میزان برگشتی را کم و مانده نزد مشتری ثبت میشود.

چرا تعداد برگشتی را در فاکتور برگشتی سامانه مودیان ثبت نمی کنیم؟

با توجه به اینکه فاکتور فروش اصلی در سرور سامانه مودیان مالیاتی باطل می شود بعد از ارسال صورتحساب مرجوعی ،فاکتور برگشت از فروش سامانه مودیان بعنوان جایگزین فاکتور اصلی در محاسبات مالیاتی در نظر گرفته میشود و این صورتحساب جدید مبنای محاسبات ارزش افزوده خواهد بود.

نکته بسیار مهم هنگام صدور فاکتور برگشت از فروش در سامانه مودیان :

ارسال فاکتور برگشت از فروش،ابطال و اصلاح در سامانه مودیان تا زمانی که خریدار تایید نکرده باشد و یا تایید سیستمی نشده باشد،مشکلی ندارد ولی اگر فاکتور فروش اصلی توسط خریدار تایید شده و یا تایید سیستم شده باشد،ارسال فاکتور برگشت از فروش،ابطال و یا اصلاح در سامانه مودیان الزاما نیاز به تایید خریدار دارد،در غیر اینصورت پذیرفته نخواهد شد.

تفاوت بین فاکتور برگشت از فروش و فاکتور ابطال در سامانه مودیان:

1- معمولاً ابطال فاکتور به دلیل اشتباهات در اطلاعات فاکتور، عدم انجام معامله و یا برگشت کل اقلام فاکتورصورت میگیرد ولی در فاکتور برگشت از فروش سامانه مودیان بخشی از کالای یک فاکتور مرجوع شده است.

2- فاکتورهای ابطالی همراه با فاکتور اصلی آن برای امور مالیاتی قابل محاسبه نیستند ولی فاکتور برگشت از فروش سامانه مودیان بعنوان جایگزین فروش اصلی قابل محاسبه است.

3- امکان اصلاح فاکتور ابطالی در سامانه مودیان وجود ندارد ولی فاکتور برگشت از فروش سامانه مودیان بشرط تایید خریدار قابل اصلاح میباشد.